Į±─ĻŽ┬░ļ─ĻęįüĒŻ¼╝łØ{ārĖ±╩╝ĮK╠Äė┌▒╚▌^ŲŻ▄øĄ─ĀŅæBŻ¼▒M╣▄Ž┬ė╬═·╝Š═Ųäė╝łŲĘārĖ±╔Ž╔²Ż¼╝łÅS└¹ØÖ┬╩Ą├ĄĮĖ─╔ŲŻ¼Ą½╝łØ{╩ął÷ę╗ų▒╚▒Ę”┴┴č█▒Ē¼FŻ¼Ų┌žøārĖ±ę▓ę╗ų▒į┌Ąū▓┐┼Ū╗▓Ż¼2001║Ž╝s╝┤īóėŁüĒĮ╗ĖŅŻ¼ų„┴”║Ž╝sęŲé}ōQį┬Ż¼į┌┤╦ļAČ╬Ż¼╝łØ{─▄ʱū▀│÷ą┬Ą─ąąŪķ─žŻ┐

ć°ā╚Äņ┤µŽ┬ĮĄ║¾Ų┌ē║┴”╚į┤µ

ū┐äōĮyėŗł¾Ėµ’@╩ŠŻ¼11į┬Ž┬č«Ż¼ć°ā╚ŪÓŹuĪó│Ż╩ņĪó▒ŻČ©╝łØ{Äņ┤µ║Žėŗ174.3╚f揯¼▌^╔Žį┬Ž┬ĮĄ11.04%ĪŻŲõųąŻ¼│Ż╩ņĖ█╝łØ{Äņ┤µ65╚f揯¼▌^╔Žį┬Ž┬č«Ž┬ĮĄ23%Ż¼▒╚╔Ž─Ļ═¼Ų┌į÷╝ė20%Ż╗ŪÓŹuĖ█╝łØ{Äņ┤µ╝s103╚f揯¼▌^╔Žį┬Ž┬č«Ž┬ĮĄ4%Ż¼▒╚╔Ž─Ļ═¼Ų┌į÷╝ė14%Ż╗▒ŻČ©ģ^ė“╝łØ{Äņ┤µ┴┐1050▄ćū¾ėęŻ¼▌^╔Žį┬Ąū╔Ž╔²28%Ż¼▒╚╔Ž─Ļ═¼Ų┌Ž┬ĮĄ14%ĪŻ

ppPCzuią┬╣½ķ_ł¾Ėµ’@╩ŠŻ¼10į┬Ę▌╚½Ū“╝łØ{░l▀\┴┐421╚f揯¼▌^9į┬Ę▌(475.3╚fćŹ)Ž┬ĮĄ11.4%Ż¼▒╚╔Ž─Ļ═¼Ų┌į÷╝ė6.6%ĪŻÄņ┤µ┴┐42╠ņŻ¼░l▀\/«a┴┐▒╚┬╩Ž┬ĮĄų┴85%ĪŻŲõųąßś╚~Ø{░l▀\┴┐209.6╚f揯¼Äņ┤µ33╠ņŻ╗ķ¤╚~Ø{197.6╚f揯¼Äņ┤µ50╠ņĪŻ

Å─zuią┬╣½ķ_Ą─11į┬Äņ┤µöĄō■üĒ┐┤Ż¼Ė„Ė█┐┌Äņ┤µŠ∙ėą▓╗═¼│╠Č╚Ą─Ž┬ĮĄŻ¼ć°ā╚╝łØ{Äņ┤µē║┴”ėą╦∙£p┬²ĪŻĄ½Å─PPPCöĄō■üĒ┐┤Ż¼▒M╣▄10į┬─ŠØ{░l▀\┴┐ėą╦∙ĮĄĄ═Ż¼╚½Ū“Äņ┤µėą╦∙Ž┬ĮĄŻ¼Ą½ßś╚~Ø{░l▀\┴┐╚į╚╗╔įėąį÷ķLŻ¼ŅAŲ┌║¾Ų┌ßś╚~Ø{▀M┐┌┴┐╚įīóŲ½Ė▀Ż¼ć°ā╚Ė█┐┌Äņ┤µē║┴”╚į▌^┤¾ĪŻ

╝łŲĘ└¹ØÖīęäōą┬Ė▀

ūįĮ±─ĻŽ┬░ļ─Ļķ_╩╝Ż¼Ž┬ė╬Ą─░ū┐©╝ł║═╬─╗»ė├╝łĮø▀^Äū▌å╠ßār║¾Ż¼╝łŲĘ└¹ØÖīęäōą┬Ė▀Ż¼ī”Ø{ārĄū▓┐ėąėąŽ▐Ą─ų¦ō╬ĪŻĄ½ļSų°Ž┬ė╬╬─╗»ė├╝łĖ▀ĘÕ╝┤īó▀^╚źŻ¼Ž┬ė╬╝łŲĘČ┌žøĮėĮ³╬▓┬ĢŻ¼└¹║├ßīĘ┼┤∙▒MŻ¼Č╠Ģrķgā╚║▄ļy┤¾Ę∙╠ßš±Ø{╩ąą┼ą─ĪŻ

ķ¤╚~Ø{ęųųŲßś╚~Ø{ārĖ±

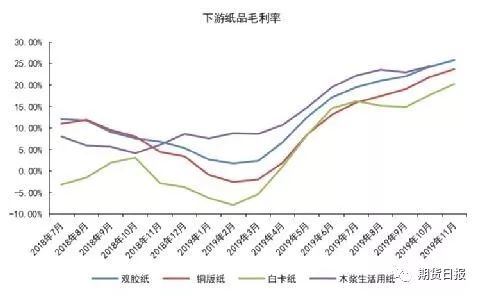

ķ¤╚~Ø{ārĖ±ūį─Ļ│§ā╔┤¾ķ¤╚~Š▐Ņ^║Ž▓óäōą┬Ė▀║¾Ż¼Å─4į┬ķ_╩╝▒Ńķ_åó┴╦Ž┬ĮĄ═©Ą└Ż¼ī¦ų┬ßśķ¤╚~ārĖ±▓ŅŠÓ▀Mę╗▓ĮöU┤¾Ż¼ę╗Č╚▀_ĄĮ750į¬/ćŹĪŻė╔ė┌ķ¤╚~Ø{│ų└mĖ▀Äņ┤µŻ¼ć°ā╚┘Qęū╔╠╝░Ž┬ė╬Č┌žøęŌįĖ▌^Ą═Ż¼ķ¤╚~Ø{¼FžøārĖ±│ų└m╬«├ęŻ¼─┐Ū░ßśķ¤╚~ārĖ±▓ŅŠÓ▒Ż│ųį┌700į¬/ćŹĖĮĮ³Ż¼╠Äė┌Üv╩Ę▌^Ė▀│╠Č╚ĪŻ─┐Ū░üĒ┐┤Ż¼ķ¤╚~Ø{Ą─▓╔┘Åų„ę¬╩Ūć°ā╚ąĪą═╔·╗Ņė├╝ł╔·«aŲ¾śIŻ¼Ą½╔·╗Ņė├╝ł«a─▄▀^╩Ż▒╚▌^ć└ųžŻ¼Ūę╔·╗Ņė├╝łārĖ±▒╚▌^ŲŻ╚§Ż¼Č╠Ģrķgā╚╝łŲ¾▓╔┘ÅęŌįĖŲ½Ą═Ż¼╦∙ęįķ¤╚~Ø{ārĖ±┤¾Ę∙╠ßØq┐╔─▄ąį▌^ąĪĪŻė╔ė┌ßśķ¤╚~ŽÓĻPąį▌^Ė▀Ż¼ķ¤╚~ū▀ä▌Ų½╚§ī”ßś╚~ārĖ±«a╔·ę╗Č©Ą─ęųųŲŻ¼Č╠Ģrķgā╚ßś╚~Ø{╔ŽØq┐╔─▄ąį▓╗┤¾ĪŻ

║¾╩ą║╬╚ź║╬Å─

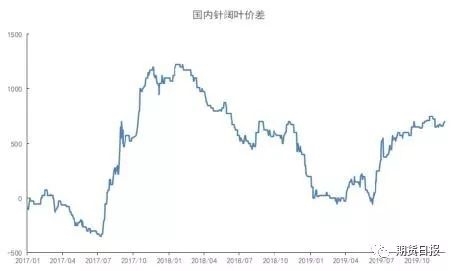

─┐Ū░╝łØ{Ą─╣®Ū¾├¼Č▄╚į▓╗ūāŻ¼ī”Ø{ārŲĘ³ė░Ēæ╔§ąĪĪŻŽ┬ė╬╬─╗»ė├╝ł═·╝Š╩š╬▓Ż¼ī”╝łØ{ārĖ±ų¦ō╬▓╗ē“Ż¼Č°ķ¤╚~Ø{Ą─│ų└mĄ═╬╗└^└m═Ž└█ßś╚~Ø{ū▀ä▌ĪŻĄ½─┐Ū░ßś╚~Ø{Ą─ārĖ±ęčĮėĮ³─│ą®ŲĘ┼ŲĄ─ųŲįņ│╔▒ŠŻ¼└^└mŽ┬ĮĄĄ─┐šķgę▓ĘŪ│ŻėąŽ▐ĪŻŅAŲ┌Č╠Ģrķgā╚Ż¼╝łØ{ārĖ±ę└╚╗į┌4500į¬/ćŹĖĮĮ³└^└m▒Pš¹Ż¼ų■Ąūų«┬Ę┬■┬■ĪŻÅ─ķLų▄Ų┌üĒ┐┤Ż¼4500į¬/ćŹ╩Ūßś╚~Ø{Ą─ę╗éĆÜv╩ĘąįĄū▓┐Ż¼▓┘ū„╔ŽĮ©ūh═Č┘Yš▀┐╔śŗĮ©īÆ┐ń╩Į▓▀┬įŻ¼ĘĻĄ═įćČÓ2005║Ž╝sĪŻ(ū„š▀å╬╬╗Ż║─Ž╚AŲ┌žø)

Ż©╬─š┬üĒį┤Ż║Ų┌žø╚šł¾Ż®

ęį╔Ž╩ŪūŅą┬╝łØ{ārĖ±┘YėŹŻ¼Ė³ČÓ╝łØ{ārĖ±ą┼Žó▓ķįāŻ¼╗“ŽļļSĢr░č╬šūŅą┬╝łØ{ārĖ±ū▀ä▌Ż¼╝łØ{«aśIäėæBŻ¼šł│ų└mĻPūó╠ņ┘nŠWąąŪķųąą─ĪŻ