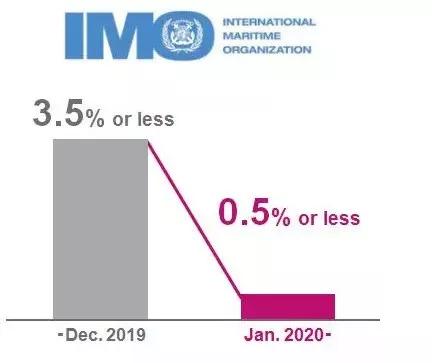

ī¦šZŻ║IMOŻ©ć°ļH║Ż╩┬ĮM┐ŚŻ®Ą─Ž▐┴“┴Ņīóš²╩Įė┌2020─Ļ1į┬1╚šŲķ_╩╝īŹ╩®Ż¼░┤ššą┬ęÄ(gu©®)ę¬Ū¾Ż¼Å─2020─Ļ1į┬1╚šķ_╩╝Ż¼╦∙ėą┤¼▓░╚╝┴ŽŠ∙ąĶę¬ØMūŃ┴“║¼┴┐Ż¼ė╔¼F(xi©żn)ąąĄ─▓╗─▄│¼▀^3.5%m/mĮĄ×ķ▓╗─▄│¼▀^0.5%m/mĪŻ

łD1 IMO┴“║¼┴┐ųĖś╦ę¬Ū¾

üĒį┤Ż║ŠW(w©Żng)Įj

ĪČŽ▐┴“┴ŅĪĘ

Ī░Ž▐┴“┴ŅĪ▒╩ŪųĖė╔ć°ļH║Ż╩┬ĮM┐Ś(IMO)═©▀^Ą─Ž▐┴“┴ŅęÄ(gu©®)Č©Ż║2020─ĻŲīó▓╗£╩╩╣ė├║¼┴“┴┐┤¾ė┌0.5%╚╝ė═Ą─┤¼▓░║ĮąąĪŻŽÓ▒╚ų«Ž┬Ż¼─┐Ū░Ą─┤¼▓░╚╝ė═║¼┴“┴┐ś╦£╩×ķ▓╗┤¾ė┌3.5%ĪŻ╩▄┤╦ė░ĒæŻ¼ėąÖCśŗ╣└ėŗĄĮ2020─ĻŻ¼╩└Įń║Į▀\╚╝┴Ž│╔▒Š┐╔─▄Ģ■į÷ķL1/4Ż¼╝┤240ā|├└į¬/─ĻĪŻ─▄į┤Ų¾śI(y©©)║══ą▀\╚╦┐╔─▄Ģ■├µ┼R└¹ØÖ┐šķg┐s£pŻ¼Ą½╩ŪzuiĮKĄ─Ņ~═Ō│╔▒Š┐╔─▄Ģ■ĮĄ┬õĄĮŽ¹┘Mš▀╔Ē╔ŽĪŻ

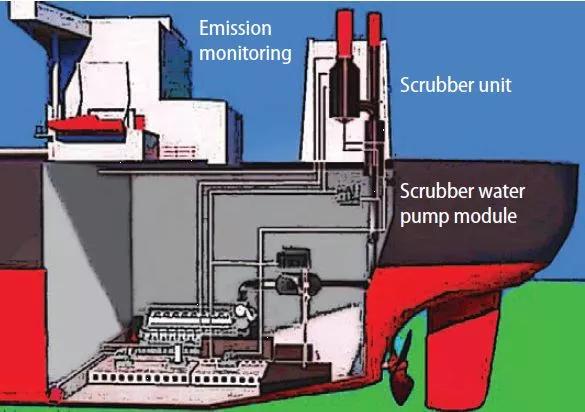

łD2 Ą═┴“ė═┼c├ō┴“čbų├│╔▒Š▒╚▌^

üĒį┤Ż║ŠW(w©Żng)Įj

╩└Įń¼F(xi©żn)ĀŅĘų╬÷

├└ć°─▄į┤ą┼Žó╩EIAĄ╚ÖCśŗĮy(t©»ng)ėŗŻ¼─┐Ū░╩└Įń┤¼ė├ė═─ĻŽ¹┘M┴┐╝s2.8ā|揯╗ĄĮ2020─ĻŻ¼╩└Įń║Į▀\śI(y©©)─ĻŽ¹║─╚╝┴Žīó▀_3.2ā|ćŹĪŻ2018╚½─Ļą┬╝ėŲ┬Ė█Ą─┤¼▓░╚╝ė═╣®æ¬┴┐×ķ4980╚f揯¼ą█Šß╩└ĮńĄ┌ę╗Ż¼╬ęć°ų█╔ĮĖ█ę▓╩ū┤╬▀M╚ļ╩└ĮńŪ░╩«┤¾╣®ė═Ė█┐┌ĪŻ┴“Ęų0.5ŻźęįŽ┬Ą═┴“ųžė═╣®æ¬Ż¼2020─Ļ┤¾Ė┼▓╗─▄│¼▀^5000╚f揯¼╩└ĮńŅAŲ┌╝s1.7ā|ćŹĖ▀┴“╚╝┴Žė═▒╗MGO║═Ą═┴“╚╝┴Žė═╚Ī┤·ĪŻĄ½╚į╝sėą1.3ā|ćŹĖ▀┴“╚╝ė═┐╔╩╣ė├├ō┴“╦■ĪŻ▀@ę▓ī¦ų┬MGOĄ─ąĶŪ¾╝▒╝▒äĪį÷╝ėķLŻ¼╬┤üĒ┐╔─▄ę▓Ģ■ī¦ų┬įŁė═ārĖ±ųąśąųĄ┤¾Ę∙╠¦╔²ĪŻ

üĒį┤Ż║ŠW(w©Żng)Įj

īŹļH╔Ž╩└ĮńĘČć·ā╚(n©©i)Ą═┴“įŁė═┘Yį┤▒╚▌^Šo╚▒Ż¼ųą¢|Ąžģ^(q©▒)ų„ę¬╩ŪęįĖ▀┴“įŁė═×ķų„Ż¼╬ęć°┤¾æcė═╠’ę▓ęįĖ▀┴“×ķų„ĪŻįŁė═¤Æ╗»║¾Ż¼┤¾╝sėą30Żźū¾ėęĄ─į³ė═Üł┴¶Ż¼Č°▀@ą®į³ė═║¼┴“┴┐ę╗░ŃČ╝į┌5Żźęį╔ŽŻ¼╩ŪįŁė═¤Æ╗»Ą─Ė▒«a(ch©Żn)ŲĘŻ¼ī”ė┌╔·«a(ch©Żn)ÅS╝ęüĒųvŻ¼▀@ą®Üł┴¶į³ė═ų╗─▄═©▀^┘uĄ¶üĒśŗ│╔ą¦ęµŻ¼╚╗Č°Ż¼ė╔ė┌Ą═┴“š■▓▀Ą─īŹ╩®Ż¼╦¹éāąĶę¬Įø(j©®ng)▀^│ų└m(x©┤)╠ߤÆ▓┼─▄ī¦ų┬║¼┴“┴┐Ą═ė┌0.5ŻźŻ¼▀@śėŠ═Ģ■╝ėÅŖ╔·«a(ch©Żn)│╔▒ŠŻ¼Ų¾śI(y©©)ą¦ęµĮĄĄ═ĪŻūāŽÓī¦ų┬Ą═┴“╚╝ė═ārĖ±┤¾Ę∙Č╚╠¦╔²ĪŻ

üĒį┤Ż║ŠW(w©Żng)Įj

▀\┘Mīó┤¾Ę∙╠ßĖ▀

Ž▐┴“┴Ņī”║Į▀\Ų¾śI(y©©)ĦüĒĄ─ė░Ēæ╩Ū▀\┘M╔ŽØqŻ¼ę“×ķ║Į▀\Ų¾śI(y©©)æ¬ī”Ž▐┴“┴ŅĄ─ų╗─▄▓╔╚Ī╚²ĘN▐kĘ©Ż║┤¼▓░░▓čb├ō┴“╦■Ż¼│ų└m(x©┤)╩╣ė├─┐Ū░Ą─╚╝ė═Ż¼Įø(j©®ng)├ō┴“╠Ä└Ēęį║¾Ż¼╝┤▀_ĄĮĄĮ┼┼Ę┼ś╦£╩Ż╗ų▒Įė╩╣ė├┴“║¼┴┐▓╗─▄│¼▀^0.50% m/mĄ═┴“╚╝ė═Ż╗╩╣ė├ą┬ę╗┤·Ą─LNG┤¼▓░ĪŻĄ½▓╗šō▓╔╚Ī╩▓├┤┤ļ╩®Ż¼▀\▌ö│╔▒Šį÷╝ė╩Ū▓╗┐╔Č┼Į^Ą─ĪŻ

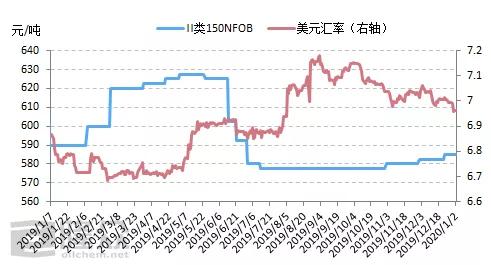

łD3 ▀M┐┌Č■ŅÉ150NFOB┼c├└į¬ģR┬╩ī”▒╚ū▀ä▌łD

üĒį┤Ż║ŠW(w©Żng)Įj

└^ģR┬╩╔ŽØq║¾Ż¼Ž▐┴“┴ŅĄ─īŹ╩®į┘┤╬┴Ņ▀M┐┌╔╠┐Ó▓╗┐░čįŻ¼Ūęō■(j©┤)īŻśI(y©©)╚╦╩┐Ęų╬÷Ż¼ģR┬╩ųąķLŲ┌ā╚(n©©i)╚įėą╔²ųĄ╗∙ĄAŻ¼├„─Ļ┐╔─▄Ģ■ĘųļAČ╬╗žÜwĖ▀³c╬╗ĪŻć°ā╚(n©©i)«a(ch©Żn)─▄«a(ch©Żn)┴┐Ą─│ų└m(x©┤)öU┤¾ā×(y©Łu)╗»Ż¼╝ė╔ŽŽ┬ė╬ąĶŪ¾╚¶¤oų¦ō╬ā×(y©Łu)ä▌Ż¼į┌ģR┬╩║═▀\┘Mļp╔ŽąąĄ─Ū░╠ߎ┬Ż¼¤ÆÅS┼c▀M┐┌╔╠Ą─▓®▐─╝┤īó╔Žč▌ĪŻ

ęį╔Ž╩ŪūŅą┬╗∙ĄAė═ārĖ±┘YėŹŻ¼Ė³ČÓ╗∙ĄAė═ārĖ±ą┼Žó▓ķįāŻ¼╗“ŽļļSĢr░č╬šūŅą┬╗∙ĄAė═ārĖ±ū▀ä▌Ż¼╗∙ĄAė═«a(ch©Żn)śI(y©©)äėæB(t©żi)Ż¼šł│ų└m(x©┤)ĻPūó╠ņ┘nŠW(w©Żng)ąąŪķųąą─ĪŻ