8į┬22╚šŻ¼ųąć°Ž─z╣żśI(y©©)ģf(xi©”)Ģ■ĪČųąć°Ž─zĪĘļsųŠ╔ńš²╩Į░l(f©Ī)▓╝┴╦Ī░2019─ĻČ╚ųąć°▌å╠źŲ¾śI(y©©)┼┼ąą░±Ī▒║═Ī░2019─ĻČ╚ųąć°Š│ā╚▌å╠źŲ¾śI(y©©)┼┼ąą░±Ī▒ĪŻ

╣▓ėą53╝ęā╚═Ō┘Y▌å╠źŲ¾śI(y©©)ģó╝ė┴╦2019─ĻČ╚┼┼├¹╗ŅäėĪŻ2018─Ļģó╝ė┼┼├¹Ą─▌å╠źŲ¾śI(y©©)╣▓ėą60╝ęŻ¼2017─Ļ×ķ57╝ęŻ¼2016─Ļ×ķ54╝ęĪŻ

┼┼├¹Ų¾śI(y©©)Ą─ūā╗»Ūķør

▒Š─ĻČ╚ą┬╝ė╚ļ┼┼├¹Ą─Ų¾śI(y©©)ėą3╝ęŻ║═©┴”▌å╠źėąŽ▐╣½╦ŠĪó╔Į¢|ĮėŅ▌å╠źėąŽ▐╣½╦ŠĪó¢|ĀI╩ąĘĮ┼dŽ─zėąŽ▐ž¤╚╬╣½╦ŠĪŻ

▒Š─ĻČ╚═╦│÷┼┼├¹Ą─Ų¾śI(y©©)ėą10╝ęŻ║▒Č─═┴”▌å╠źėąŽ▐╣½╦ŠĪó╔Į¢|ć°’LŽ╦▄ėąŽ▐╣½╦ŠĪó╔Į¢|║ŃėŅ┐Ų╝╝╝»łFĪó║ė─ŽÉ█╠ž±Y▌å╠ź╣╔Ę▌ėąŽ▐╣½╦ŠĪó╔Į¢|╚²╣żŽ─zėąŽ▐╣½╦ŠĪó╔Į¢|ŖWĖĻ╚▌å╠źėąŽ▐╣½╦ŠĪóĖŻĮ©║Ż░▓Ž─zėąŽ▐╣½╦ŠĪóĮŁ╠K╚A░▓Ž─z┐Ų╝╝ėąŽ▐╣½╦ŠĪó╩Å║■╝»═žīŹą─╠źėąŽ▐╣½╦ŠĪóųąć°╗»╣ż╝»łF╩’╣ŌŽ─z╣żśI(y©©)蹊┐įOėŗį║ėąŽ▐╣½╦ŠĪŻ

ŲõųąŻ¼╔Į¢|ŖWĖĻ╚╣½╦Š2018─Ļą¹▓╝ųžš¹Ż¼▓óšą─╝ųžš¹═Č┘Y╚╦Ż¼Ž┬░ļ─Ļķ_╩╝ė╔šŃĮŁ╬’«a(ch©Żn)═ą╣▄ĪŻć°’LŽ╦▄Īó║ŃėŅ┐Ų╝╝Īó╔Į¢|╚²╣żĄ╚ę▓▀M╚ļųžš¹│╠ą“ĪŻŲõ╦¹Ų¾śI(y©©)ę“▒Š╔ĒįŁę“Ż¼▒Š─ĻČ╚Ģ║▓╗ģó╝ė┼┼├¹ĪŻ

ō■(j©┤)╔Į¢|╩ĪĮ╚┌┘Y«a(ch©Żn)╣▄└Ē╣╔Ę▌ėąŽ▐╣½╦Š╣½ĖµŻ¼ęčīóŲõī”ć°’LŽ╦▄Īó║ŃėŅ┐Ų╝╝Ą╚é∙äš╚╦╝░ō·▒Ż╚╦ŽĒėąĄ─ų„é∙ÖÓ╝░ō·▒Ż║Ž═¼ĒŚŽ┬Ą─╚½▓┐ÖÓęµę└Ę©▐DūīĮo╔Į¢|╚A╩óŽ─zėąŽ▐╣½╦ŠĪó¢|ĀI╚A┬Ę═■Ų¹▄ć┼õ╝■ėąŽ▐╣½╦ŠĪŻ╣½Ėµ’@╩ŠŻ¼╔Į¢|╚A╩ó╩š┘Å┴╦ć°’LŽ╦▄Īó║ŃėŅ┐Ų╝╝Ė„4000╚fį¬é∙ÖÓŻ╗╚A┬Ę═■Ų¹┼õ╩š┘Åć°’LŽ╦▄5.2ā|į¬é∙ÖÓŻ¼║ŃėŅ┐Ų╝╝7000╚fį¬é∙ÖÓĪŻ

Å─Į³4─Ļųąć°▌å╠źŲ¾śI(y©©)┼┼├¹Ą─ūā╗»Ūķør┐┤Ż¼ųąć°▌å╠źŲ¾śI(y©©)š²╠Äė┌╝µ▓óųžĮM╗Ņ▄SŲ┌Ż¼ė╚ęį╔Į¢|▌å╠źŲ¾śI(y©©)▓ó┘ÅųžĮMĖ³╝ėŅlĘ▒ĪŻ

Ęų╬÷ųžę¬ę“╦žŻ¼ę╗╩Ū╔Į¢|▌å╠źŲ¾śI(y©©)Ż¼╠žäe╩Ū¢|ĀIĄ╚ģ^(q©▒)ė“Ų¾śI(y©©)Ųš▒ķģó╝ė╗ź┬ō(li©ón)╗ź▒ŻŻ¼┘YĮµ£┤µį┌ČÓ├ūųZ╣Ū┼Ųą¦æ¬Ż╗Č■╩ŪĖ▀└¹┘JįŁę“Ż¼├±ĀIŲ¾śI(y©©)Å─├±ķg╚┌┘YĪóąĪ┘J╣½╦ŠĄ╚ĮĶ┘JŻ¼╩╣▓╗╔┘├±ĀIŲ¾śI(y©©)▀\ū„│╔▒ŠĖ▀Ų¾Ż¼į÷╝ė┴╦ą┼ė├▀`╝s’LļUŻ╗╚²╩Ūų„ę¬│÷┐┌╩ął÷ī”╬ęć°▌å╠źĪ░ļpĘ┤Ī▒Ż╗╦─╩Ū2018─Ļć°ā╚Ų¹▄ć«a(ch©Żn)õN╩ū┤╬ļpĮĄŻ¼╩ął÷Ž┬ąąē║┴”┤¾Ż╗╬Õ╩Ū░▓╚½ĪóŁh(hu©ón)▒ŻĪó╣Ø(ji©”)─▄Ą╚ę¬Ū¾╚šęµć└┐┴Ż¼ĮoŲ¾śI(y©©)ĦüĒśO┤¾ē║┴”Ż¼āH╔Į¢|╩ĪŠ═ėą20ČÓ╝ę▌å╠źĪóŽ─zŲ¾śI(y©©)ę“Łh(hu©ón)▒Żå¢Ņ}▒╗╠Ä┴PĪŻō■(j©┤)▓╗═Ļ╚½Įy(t©»ng)ėŗŻ¼Å─╚ź─Ļ5į┬ų┴▒Š─ĻČ╚5į┬Ż¼╚½ąąśI(y©©)ęčėąĮ³20╝ę▌å╠źÅS╝ę═Żų╣╔·«a(ch©Żn)Īó▐D«a(ch©Żn)ĪóĻPķT╗“▒╗╝µ▓ó╩š┘ÅĪŻ

ę“Č°Ż¼Ī░ųąć°▌å╠źŲ¾śI(y©©)┼┼├¹Ī▒╗Ņäė┐╔ęįÅ─▀Ćėąę╗éĆé╚├µš╣¼F(xi©żn)▌å╠źąąśI(y©©)Ė─Ė’║═▐Dą═░l(f©Ī)š╣Ą─▀M│╠ĪŻ

┼┼ąą░±Ą─ūā╗»Ūķør

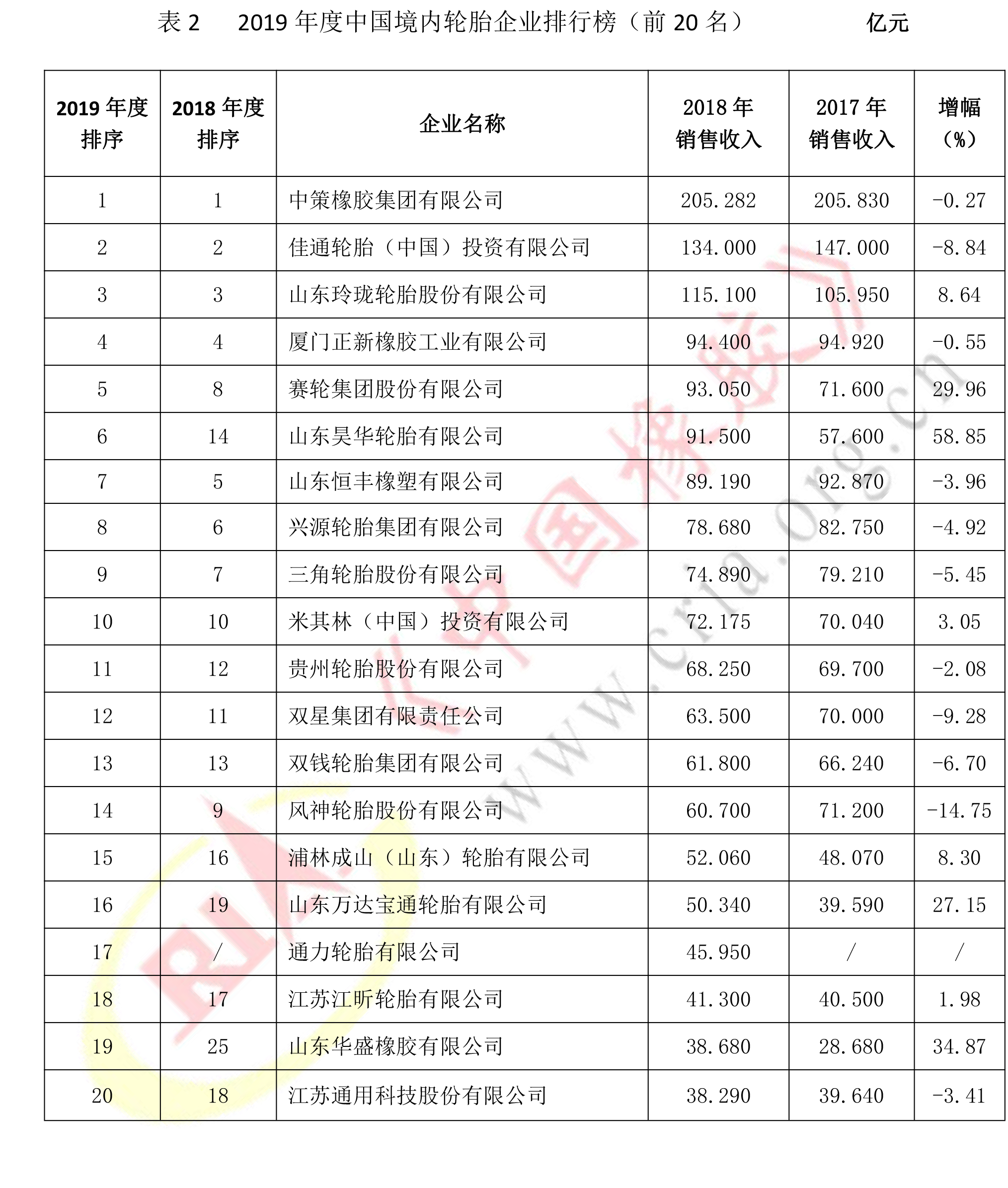

┼c2018─ĻČ╚ųąć°▌å╠źŲ¾śI(y©©)┼┼ąą░±ŽÓ▒╚Ż¼2019─ĻČ╚Ą─┼┼├¹┤╬ą“ūā╗»▌^┤¾ĪŻ

ų«Ū░20├¹Ų¾śI(y©©)×ķ└²Ż¼2019─ĻČ╚ųąć°▌å╠źŲ¾śI(y©©)┼┼ąą░±║═ųąć°Š│ā╚▌å╠źŲ¾śI(y©©)┼┼ąą░±Ą─ūā╗»ĘųäeęŖ▒Ē1║═▒Ē2ĪŻ

Å─2019─ĻČ╚ųąć°▌å╠źŲ¾śI(y©©)┼┼ąą░±Ż©║¼║Ż═ŌõN╩█╩š╚ļŻ®┐┤Ż¼Ū░4├¹╬╗┤╬▓╗ūāŻ¼╚į╩Ūųą▓▀Ž─zĪó┴ߣć▌å╠źĪó┘É▌å╝»łF║═ÅBķTš²ą┬Ż╗╔Į¢|Ļ╗╚AÅ─Ą┌12╬╗╔Ž╔²ĄĮĄ┌5╬╗Ż╗╔Į¢|║ŃžSĪó┼dį┤▌å╠źĪó╚²ĮŪ▌å╠źĪó┘Fų▌▌å╠źĪóļpÕX▌å╠źŠ∙Ž┬ĮĄę╗╬╗Ż¼┼┼į┌Ą┌6Ī½10╬╗ĪŻ

├¹┤╬ūā╗»▒╚▌^┤¾Ą─Ų¾śI(y©©)▀ĆėąŻ¼ļpąŪ▌å╠źÅ─Ą┌9ĮĄų┴Ą┌11╬╗Ż¼’L╔±▌å╠źÅ─Ą┌8ĮĄų┴Ą┌12╬╗Ż¼ŪÓŹu╔Ł„Ķ„ļÅ─Ą┌21╬╗╔²ų┴Ą┌16╬╗Ż¼╔Į¢|╚A╩óÅ─Ą┌24╬╗╔²ų┴Ą┌18╬╗ĪŻ

ī¦ų┬▀@ą®ūā╗»Ą─įŁę“Ż¼┐╔ęįÜwĖ∙ĮYĄū×ķĪ░╝µ▓óųžĮMĪ▒║═Ī░║Ż═ŌĮ©ÅSĪ▒ĪŻ

╔Į¢|Ļ╗╚AĮ³ā╔─Ļ▀B└m(x©┤)▓ó┘ÅųžĮMŻ¼╩╣┼┼├¹├¹┤╬▀B└m(x©┤)┤¾Ę∙▄S╔²Ż¼2017─ĻųžĮM╚A¢|Ž─zŻ¼2018─Ļ▓ó┘Å╔Į¢|²ł▄SŻ¼ę“Č°Ųõ2018─ĻČ╚┼┼├¹ė╔Ą┌23╬╗╔²ų┴Ą┌12╬╗Ż¼2019─ĻČ╚ėųÅ─Ą┌12╬╗╔²ų┴Ą┌5╬╗ĪŻ

╔Į¢|╚A╩óĮ³─ĻüĒę▓ŅlĘ▒ėą┤¾äėū„Ż¼┤╦Ū░ūŌ┘Uć°’LŽ╦▄Īóė└╠®╝»łFĄ╚╔·«a(ch©Żn)įOéõŻ¼─Ļ│§╩š┘Å┴╦║ŃėŅ┐Ų╝╝╝░ć°’LŽ╦▄ā╔╝ęŲ¾śI(y©©)Ė„4000╚fį¬Ą─é∙ÖÓŻ¼3į┬Ę▌┼cėų┼cšŃĮŁ╬’«a(ch©Żn)║×╩║Žū„ģf(xi©”)ūhŻ¼╣▓═¼│╔┴ó╔Į¢|ŅI║Į▌å╠źėąŽ▐╣½╦ŠŻ¼ų„ĀIśI(y©©)äš╩Ū▌å╠źĮø(j©®ng)ĀIĒŚ─┐═ą╣▄Īó▌å╠ź┘Y«a(ch©Żn)╩š┘ÅĪó╝»ųą▓╔┘Å╝░▌å╠źõN╩█Ą╚ĪŻ

ŪÓŹu╔Ł„Ķ„ļ▀B└m(x©┤)2─Ļ║Ż═ŌõN╩█╩š╚ļĖ▀╦┘į÷ķLŻ¼2018─ĻČ╚┼┼├¹ė╔Ą┌26╬╗╔²ų┴21╬╗Ż¼2019─ĻČ╚ėųÅ─Ą┌21╬╗╔²ų┴Ą┌16╬╗Ż╗ļpÕX▌å╠ź2018─Ļ╠®ć°ÅS╝ę═Č╚ļ╔·«a(ch©Żn)Ż¼▒M╣▄«a(ch©Żn)─▄╔ą¤o═Ļ╚½ßīĘ┼Ż¼õN╩█╩š╚ļ▀Ć▓╗Ė▀Ż¼Ą½ę▓ę“Č°ęį╬ó╚§Ą─╠ž³c│¼▀^┴╦ļpąŪ▌å╠źĪŻ

2019─ĻČ╚ųąć°Š│ā╚▌å╠źŲ¾śI(y©©)┼┼ąą░±╩Ūęįį┌ųąć°┤¾ĻæįOÅSĄ─╦∙ėą▌å╠źŲ¾śI(y©©)Ż©░³└©═Ō┘YŲ¾śI(y©©)Ż®Ż¼2018─Ļį┌ųąć°┤¾ĻæÅS╝ęĄ─▌å╠źõN╩█╩š╚ļ×ķ░┤ššŻ¼ę“Č°įō┼┼ąą░±Ė³─▄¾w¼F(xi©żn)│÷2018─Ļųąć°┤¾Ļæ▌å╠ź╩ął÷Ą─ŪķørĪŻ

Å─▒Ē2’@Č°ęūęŖŻ¼┼┼├¹Ū░20╝ę▌å╠źŲ¾śI(y©©)ųąŻ¼50%ęį╔ŽŲ¾śI(y©©)Ą─õN╩█╩š╚ļŽ┬ĮĄŻ¼╠žäe╩Ū╚½õō╠ź╔·«a(ch©Żn)╔╠Ż¼▀@┼c├└ć°║═ÜWų▐ī”╬ęć°▌å╠źīŹ╩®Ī░ļpĘ┤Ī▒Ż¼╝░Ųõų„ę¬įŁ┴ŽārĖ±Ž┬ĮĄĄ╚ėąĻPĪŻ┴Ē═ŌŻ¼2018─Ļ╬ęć°Ų¹▄ć«a(ch©Żn)õNŽ┬ĮĄŻ¼ć°╝ęĪ░╣½▐DĶFĪó╣½▐D╦«Ī▒š■▓▀│÷┼_Ą╚Ż¼ę▓ī”╬ęć°▌å╠ź╩ął÷«a(ch©Żn)╔·┴╦▌^┤¾ė░ĒæĪŻ

ųąć°╩ął÷▌å╠ź╔·«a(ch©Żn)Ūķør

ģó╝ė2019─ĻČ╚ųąć°▌å╠źŲ¾śI(y©©)┼┼├¹Ą─53╝ęŲ¾śI(y©©)ųąŻ¼ėą52╝ę▌å╠źŲ¾śI(y©©)╠Ņł¾┴╦«a(ch©Żn)─▄«a(ch©Żn)┴┐öĄ(sh©┤)ō■(j©┤)ĪŻ

ąĶ꬚f├„Ą─╩ŪŻ¼ę“×ķĮy(t©»ng)ėŗųąėą▓┐Ęų╠žĘN▌å╠źĪó╣żśI(y©©)▌å╠źĄ╚Ż¼2017─ĻČ╚ą┬į÷Ą─Įy(t©»ng)ėŗŲ¾śI(y©©)ėąę╗ą®╩Ū╠žĘN▌å╠ź╔·«a(ch©Żn)╔╠Ż¼Įy(t©»ng)ėŗå╬╬╗╩ŪĪ░ŚlĪ▒Ż¼╦∙ęį2016─ĻĄ─▌å╠ź«a(ch©Żn)┴┐Å─öĄ(sh©┤)ūų┐┤į÷ķLĘ∙Č╚▌^┤¾ĪŻ

Å─▒Ē3║═▒Ē4’@Č°ęūęŖŻ¼Į³4─ĻŻ¼ųąć°▌å╠źąąśI(y©©)ėąęįŽ┬╠ž³cŻ║

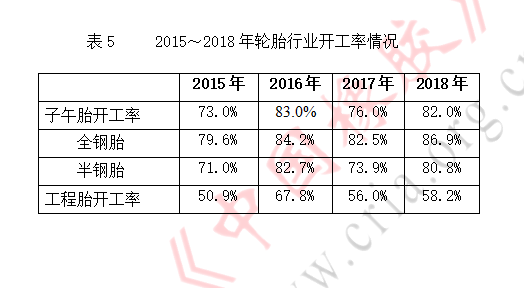

ę╗╩Ūųąć°▌å╠źŲ¾śI(y©©)║Ż═ŌÅS╝ęų▒õN╩š╚ļ║═«a(ch©Żn)┴┐╚š┌ģį÷ķLĪŻų„ę¬▒Ē«öŪ░░ļõō╠źĄ─į÷┴┐ĘĮ├µĪŻ2015─Ļ╚½õō╠ź«a(ch©Żn)┴┐╗∙öĄ(sh©┤)▌^ąĪŻ¼Ą½2016─Ļ«a(ch©Żn)┴┐į÷ķLĘ∙Č╚▌^┤¾Ż¼▀_ĄĮ93.4%Ż╗2018─Ļį÷ķL42.3%ĪŻ

2015─Ļųąć°ėą2╝ęŲ¾śI(y©©)Ą─║Ż═ŌÅS╝ę«a(ch©Żn)╔·īŹļH«a(ch©Żn)─▄Ż¼2016─Ļį÷ų┴4╝ęŻ¼ę“Č°õN╩█╩š╚ļ═¼▒╚Ż©Ž┬═¼Ż®į÷ķLĘ∙Č╚▀_ĄĮ151.4%Ż╗2017─Ļ╚į×ķ4╝ę║Ż═ŌÅS╝ęŻ¼õN╩█╩š╚ļį÷ķLĘ∙Č╚╚įĖ▀▀_74.7%Ż╗2018─Ļį÷ų┴5╝ęŻ¼Ą½ę“ļpÕX╠®ć°ÅS╝ęäéäé═Č╚ļ╔·«a(ch©Żn)Ż¼«a(ch©Żn)─▄ø]ėą═Ļ╚½ßīĘ┼Ż¼õN╩█╩š╚ļį÷ķL×ķ8.99%ĪŻ▀@šf├„į┌ć°═Ōī”╬ęć°▌å╠ź│ų└m(x©┤)Ī░ļpĘ┤Ī▒Ą─ŪķørŽ┬Ż¼ųąć°▌å╠źŲ¾śI(y©©)ÅŖ╗»┴╦║Ż═ŌÅS╝ęĄ─═Č┘Y┴”Č╚ĪŻ

Č■╩Ū2019─ĻČ╚ģó╝ė┼┼├¹Ą─Ų¾śI(y©©)▒M╣▄ėą╦∙ĮĄĄ═Ż¼Ą½▌å╠ź«a(ch©Żn)┴┐Ż¼╠žäe╩Ūūė╬ń╠ź«a(ch©Żn)┴┐╚į╚╗▌^╚ź─Ļį÷╝ė3600╚fŚlĪŻę╗ĘĮ├µŻ¼į┌2017─Ļ«a(ch©Żn)┴┐ųąŻ¼╚▒╩¦┴╦ā╔╝ę«a(ch©Żn)┴┐▌^┤¾Ą─Ų¾śI(y©©)öĄ(sh©┤)ō■(j©┤)Ż¼═¼Ģrą┬į÷┴╦╚²ĮŪ▌å╠źĪóšžæc“E°ÖĄ╚Ų¾śI(y©©)Ż╗┴Ēę╗ĘĮ├µŻ¼2018─Ļą┬į÷┴╦ÅBķTš²ą┬Īó═©┴”▌å╠źĄ─«a(ch©Żn)┴┐öĄ(sh©┤)ō■(j©┤)ĪŻ┴Ē═ŌŻ¼ė╔ė┌▌å╠źŲ¾śI(y©©)Ą─▓ó┘Åųžš¹Ż¼═╦│÷Ą─Ų¾śI(y©©)ęÄ(gu©®)─Ż▌^ąĪŻ¼▓óŪęėąę╗ą®«a(ch©Żn)─▄ęč▒╗ųžš¹ų┴Ųõ╦¹Ų¾śI(y©©)ųąŻ¼ę“Č°Ż¼2018─Ļ▌å╠źŲ¾śI(y©©)Ą─╝»ųąČ╚į÷╝ėŻ¼«a(ch©Żn)┴┐╚į╚╗┤¾ė┌╚ź─ĻĪŻ

╚²╩Ū2018─Ļųąć°ÅS╝ę▌å╠ź┐é«a(ch©Żn)┴┐į÷ķL5.85%Ż¼õN╩█╩š╚ļį÷ķL▀Ć▓╗ĄĮ0.9%Ż¼Ą═ė┌«a(ch©Żn)┴┐į÷ķLĘ∙Č╚Ż¼šf├„▌å╠źŲ¾śI(y©©)į┌įŁ┴ŽĄ╚│╔▒Š│ųĘĆ(w©¦n)Ą─ŪķørŽ┬Ż¼▌å╠źārĖ±ø]ėą╔ŽØqĪŻ

2018─Ļ¤ošō╩Ūūė╬ń╠źŻ©░³└©╚½õō╠ź║═░ļõō╠źŻ®▀Ć╩Ū╣ż│╠╠źŻ¼ķ_╣ż┬╩Š∙▌^╚ź─Ļėą╦∙╠ßĖ▀Ż¼Č°2017─ĻĄ─ķ_╣ż┬╩ät╚½▓┐╩ŪŽ┬ĮĄĪŻ

ūóŻ║╣ż│╠╠źöĄ(sh©┤)ō■(j©┤)ųą░³└©▓┐Ęų╠žĘN▌å╠źĪŻ

▌å╠źŲ¾śI(y©©)└¹ČÉŪķør

2015Ī½2018─ĻŻ¼ģó╝ė└¹ČÉĮy(t©»ng)ėŗĄ─Ų¾śI(y©©)öĄ(sh©┤)┴┐ŽÓ▓Ņ¤oÄūŻ¼Ęųäe×ķ4

9Īó50Īó5

1Īó47╝ęĪŻ

Ą½2017─ĻŲ¾śI(y©©)└¹ČÉ┤¾Ę∙ū▀Ą°Ż¼▌^╚ź─ĻŽ┬ĮĄ31.8%Ż¼▀@┼cųąŽģf(xi©”)▌å╠źĘųĢ■Ą─Įy(t©»ng)ėŗöĄ(sh©┤)ō■(j©┤)ŽÓ═¼Ż¼2017─ĻŻ¼ģf(xi©”)Ģ■Įy(t©»ng)ėŗųž³c▌å╠źŲ¾śI(y©©)īŹ¼F(xi©żn)└¹ØÖŽ┬ĮĄ49.56%ĪŻ╦∙ęį’@Č°ęūęŖ2017─Ļųąć°▌å╠źąąśI(y©©)ą¦ęµ┤¾Ę∙ū▀Ą°ĪŻ

2018─ĻŻ¼Įy(t©»ng)ėŗ47╝ęŲ¾śI(y©©)└¹ČÉį÷ķL70.42%ĪŻį÷ķLĘ∙Č╚▌^┤¾Ą─ųžę¬ę“╦žŻ¼ę╗╩Ū2017─Ļėąą¦ęµ▌^║├Ą─┤¾Ų¾śI(y©©)ę“╣╩ø]ėął¾└¹ČÉöĄ(sh©┤)ō■(j©┤)Ż╗Č■╩Ū╠ØōpŲ¾śI(y©©)öĄ(sh©┤)┴┐ĮĄĄ═Ż¼╚ń’L╔±▌å╠źĪó┘Fų▌▌å╠źŠ∙┼ż╠Ø×ķė»Ż¼Ū깦ęµĖ▀╦┘į÷ķLŻ╗╚²╩ŪÅŖš▀║ŃÅŖŻ¼ą¦ęµ║├Ą─Ų¾śI(y©©)Š∙ėą▌^┤¾į÷ķLĪŻō■(j©┤)ųąŽģf(xi©”)▌å╠źĘųĢ■ī”31╝ęųž³cŲ¾śI(y©©)Įy(t©»ng)ėŗŻ¼2018─ĻīŹ¼F(xi©żn)└¹ČÉį÷ķL8.46%ĪŻ

ĮYšō

╬┤üĒųąć°▌å╠ź«a(ch©Żn)śI(y©©)░l(f©Ī)š╣┌ģä▌Ż║

ę╗╩ŪĮYśŗš{š¹ĪóąąśI(y©©)š¹║Ž┤¾ä▌╦∙┌ģŻ¼Ų¾śI(y©©)╝µ▓óųžĮMĪó╚ź┬õ║¾«a(ch©Żn)─▄▓ĮĘź╝ė╦┘Ż¼ŲĘ┼Ųķg▓ŅŠÓīóĢ■öU┤¾Ż¼┘Yį┤īóŽ“ā×(y©Łu)ä▌Ų¾śI(y©©)╝»ųąŻ╗

Č■╩Ū▌å╠źŲ¾śI(y©©)ū▀│÷╚ź▓ĮĘź╝ė╦┘Ż¼ć°ļH╗»▀M│╠╠ß╦┘Ż╗

╚²╩ŪŲ¾śI(y©©)äš▒žį┌╦╝ŠSĪó╣▄└ĒĪó╝╝ągĪó«a(ch©Żn)ŲĘĪóĀIõNĪóŪ■Ą└Ą╚ĘĮ├µ╚½ĘĮ╬╗äō(chu©żng)ą┬Ż¼╠ßĖ▀║╦ą─ĖéĀÄ┴”Ż¼īŹ¼F(xi©żn)┘|┴┐Ė▀░l(f©Ī)š╣Ż╗

╦─╩Ū░▓╚½ĪóŁh(hu©ón)▒ŻĪó╣Ø(ji©”)─▄╩ŪŲ¾śI(y©©)╔·┤µĄ─╗∙ĄAŻ¼ęÓ╩ŪŲ¾śI(y©©)äō(chu©żng)ą┬Ą─ų„ę¬äė┴”Ż╗

╬Õ╩ŪĖ³ČÓĄ─ą┬ą═▓─┴ŽĪóą┬╝╝ągĪóą┬čbéõīó▒╗╩╣ė├į┌▌å╠ź╔·«a(ch©Żn)ĪŻ

ęį╔Ž╩ŪūŅą┬▌å╠źārĖ±┘YėŹŻ¼Ė³ČÓ▌å╠źārĖ±ą┼Žó▓ķįāŻ¼╗“ŽļļSĢr░č╬šūŅą┬▌å╠źārĖ±ū▀ä▌Ż¼▌å╠ź«a(ch©Żn)śI(y©©)äėæB(t©żi)Ż¼šł│ų└m(x©┤)ĻPūó╠ņ┘nŠW(w©Żng)ąąŪķųąą─ĪŻ