ė╔łD╦∙╩ŠŻ¼Ą┌╦─╝ŠČ╚ć°(gu©«)ā╚(n©©i)Ą└┬Ę×rŪÓ╩ął÷(ch©Żng)ār(ji©ż)Ė±╗ž┬õų«ä▌(sh©¼)├„’@Ż¼Ūęį┘┤╬├ōļxįŁė═Ų┌žøąąŪķ▀\(y©┤n)ąą▄ē█EŻ¼╗∙▒ŠĘ¹║ŽŪ░Ų┌ŅA(y©┤)Ų┌ĪŻ▒Š─ĻČ╚ė╔ė┌×rŪÓ«a(ch©Żn)┴┐▒╚ęįŪ░╠ß╔²├„’@Ż¼Č°ąĶŪ¾į÷ķL(zh©Żng)Ę∙Č╚▓╗╚ń╣®æ¬(y©®ng)Ż¼ę“┤╦ī¦(d©Żo)ų┬═·╝Š▓╗═·Ż¼ė╚Ųõ╩Ū▀M(j©¼n)╚ļĄ┌╦─╝ŠČ╚▒Ē¼F(xi©żn)ęįüĒ(l©ói)Ż¼╔·«a(ch©Żn)Ų¾śI(y©©)═ŌõNą╬╩Įć└(y©ón)Š■Ż¼Å─łDųąė╔┤╦┐╔ęŖŻ¼═Ō▒PįŁė═Ų┌žøār(ji©ż)Ė±Ę┤ÅŚē║┴”Ų½ÅŖ(qi©óng)Ż¼ļm╬┤│÷¼F(xi©żn)├„’@Ž┬ąąąąŪķŻ¼Ą½Ų½ĘĆ(w©¦n)ū▀Ž“¤o(w©▓)ę╔┴Ņ¼F(xi©żn)žø╩ął÷(ch©Żng)│┤ū„ÜŌĘšļyęį╠ß╔²Ż¼▓óŪę╩ął÷(ch©Żng)┘Yį┤│õūŃŽ┬Ż¼¤o(w©▓)ę╔č®╔Ž╝ė╦¬ĪŻ┴Ēę╗ĘĮ├µ▒Š─ĻČ╚╔╠ŲĘé„Įy(t©»ng)═·╝ŠĪ░ĮŠ┼Ńy╩«Ī▒Ż¼×rŪÓ╩ął÷(ch©Żng)ł¾(b©żo)ār(ji©ż)▒Ē¼F(xi©żn)ŪĘ╝čŻ¼ę“┤╦▀M(j©¼n)╚ļ11į┬Ż¼ļSų°╬„▒▒Īó¢|▒▒Ą╚Ąžģ^(q©▒)╩ūŽ╚▀M(j©¼n)╚ļ╝Š╣Ø(ji©”)ąįĄŁ╝ŠŻ¼Ųõ╩ął÷(ch©Żng)ār(ji©ż)Ė±╗ž┬õų«ä▌(sh©¼)│ų└m(x©┤)╝ėųžŻ¼▒»ė^ÜŌĘš│ų└m(x©┤)ė░ĒæŻ¼Č°▀M(j©¼n)╚ļ12į┬Ę▌Ż¼ųąķL(zh©Żng)ŠĆśI(y©©)š▀ī”(du©¼)ė┌Č¼ā”(ch©│)š■▓▀┼d╚żķ_╩╝╠ß╔²Ż¼Č╠Ų┌─├žøęŌįĖČÓ░┤ąĶ┘Å(g©░u)▀M(j©¼n)×ķų„ĪŻ

║¾Ų┌üĒ(l©ói)┐┤Ż¼╩ął÷(ch©Żng)ųž³c(di©Żn)ų„ꬊ█╝»į┌ā╔éĆ(g©©)ĘĮ├µŻ¼ę╗ĘĮ├µÜW┼Õ┐╦Ģ■(hu©¼)ūhĮY(ji©”)╣¹Ż¼┴Ēę╗ĘĮ├µ¤ÆÅSČ¼ā”(ch©│)š■▓▀│÷┼_(t©ói)ĪŻ╩ūŽ╚┐┤ę╗Ž┬▒Š┤╬ÜW┼Õ┐╦Ģ■(hu©¼)ūhŪķørŻ¼ō■(j©┤)ųąėŅ┘YėŹĘų╬÷šJ(r©©n)×ķŻ¼ęį╔│╠ž║═ČĒ┴_╦╣×ķ║╦ą─Ą─«a(ch©Żn)ė═ć°(gu©«)┬ō(li©ón)├╦╦Ų║§ßśī”(du©¼)2020─Ļę╗╝ŠČ╚╔Ņ╗»£p«a(ch©Żn)▀_(d©ó)│╔┴╦╣▓ūR(sh©¬)Ż¼Ą½ģf(xi©”)ūhā╚(n©©i)╚▌║═ł╠(zh©¬)ąą╝Ü(x©¼)╣Ø(ji©”)╚į╚╗ąĶę¬Ī░ÜW┼Õ┐╦+Ī▒Ģ■(hu©¼)ūh┼·£╩(zh©│n)Ż¼Įžų╣ąŪŲ┌╬Õ15:50ĘųŻ¼ā╔├¹Ž¹Žó╚╦╩┐ĘQŻ¼ÜW┼Õ┐╦+Ņ~═Ō£p«a(ch©Żn)50╚f(w©żn)═░/╚šŻ¼ÜW┼Õ┐╦ć°(gu©«)╝ę│ąō·(d©Īn)╝s╚²Ęųų«Č■Ż¼ĘŪÜW┼Õ┐╦ć°(gu©«)╝ę│ąō·(d©Īn)╚²Ęųų«ę╗Ż¼Ž¹Žóé„│÷║¾ė═ār(ji©ż)š{(di©żo)š¹▓ó▓╗├„’@Ż¼▓╗▀^ųąėŅšJ(r©©n)×ķ«a(ch©Żn)ė═ć°(gu©«)┤╦┼eīóėąų·ė┌2020─Ļę╗╝ŠČ╚╩»ė═╩ął÷(ch©Żng)ŠS│ųŲĮ║ŌŻ¼īóŽ¹Õ¶Č╠ųąŲ┌ā╚(n©©i)Ą─╩»ė═╩ął÷(ch©Żng)╣®▀^ė┌Ū¾’L(f©źng)ļU(xi©Żn)Ż¼╠ßš±╩ął÷(ch©Żng)ČÓŅ^ą┼ą─Ż¼Ą½╩ął÷(ch©Żng)ī”(du©¼)ė┌£p«a(ch©Żn)ģf(xi©”)ūhł╠(zh©¬)ąą╝Ü(x©¼)╣Ø(ji©”)ænæ]ĄųŽ¹┴╦įōģf(xi©”)ūhĄ─▓┐Ęų└¹║├Ż¼Č╠Ų┌ÜW├└įŁė═Ų┌žøār(ji©ż)Ė±Ąū▓┐╗“Ą├ęįņ¢╣╠Ż¼Ž┬ę╗ų▄Ų┌ė═ār(ji©ż)ųąśą╗ž╔²Ė┼┬╩╝ėÅŖ(qi©óng)Ż¼Ą½║Ļė^ænæ]ę“ÜW├└║╦ą─Įø(j©®ng)Ø·(j©¼)¾wöĄ(sh©┤)ō■(j©┤)ŲŻ▄øČ°ųž╚╝Ż¼▀@īó╩®ē║’L(f©źng)ļU(xi©Żn)Ų½║├Ż¼ųŲ╝sė═ār(ji©ż)╔ŽØq┐šķgĪŻ┴Ēę╗ĘĮ├µŻ¼¤ÆÅSČ¼ā”(ch©│)š■▓▀│÷┼_(t©ói)Ż¼ō■(j©┤)ųąėŅ┘YėŹĘų╬÷šJ(r©©n)×ķŻ¼¼F(xi©żn)ļAČ╬ė╔ė┌įŁė═Ų┌žøąąŪķ║¾Ų┌į§├┤░l(f©Ī)š╣æęČ°╬┤øQŻ¼ī¦(d©Żo)ų┬¤ÆÅSųŲČ©Č¼ā”(ch©│)š■▓▀æB(t©żi)Č╚─Ż║²Ż¼Ą½┐╔ęį▀_(d©ó)│╔╣▓ūR(sh©¬)ę╗³c(di©Żn)Ż¼▒Š─ĻČ╚═Ō▒PįŁė═Ų┌žøār(ji©ż)Ė±┤¾ė┌╚ź─Ļ═¼Ų┌Ż¼Ūę┤µį┌│ų└m(x©┤)└ŁīÆŅA(y©┤)Ų┌ĪŻį┌┤╦Łh(hu©ón)Š│Ž┬Ż¼¤ÆÅS▀\(y©┤n)ū„│╔▒Š▌^╚ź─ĻŲ½Ė▀Ż¼ę“┤╦Č¼ā”(ch©│)ār(ji©ż)Ė±ęÓ═¼▓Į╠ß╔²ĪŻ┴Ē═ŌļSų°12į┬Ę▌│ų└m(x©┤)╔Ņ╚ļŻ¼▓┐ĘųĄžģ^(q©▒)Ž┬ė╬ąĶŪ¾Č╦╩®╣żĪ░┌s╣żŲ┌Ī▒└¹║├╗“ų▓ĮßīĘ┼Ż¼┴Ē═Ō╚¶įŁė═Ų┌žøąąŪķ│÷¼F(xi©żn)ļAČ╬ąį└Ł╔²Ż¼īó╠ß╔²¤ÆÅS▐D(zhu©Żn)«a(ch©Żn)į³ė═ęŌįĖŻ¼ę“┤╦Ż¼ųąČ╠Ų┌×rŪÓ╩ął÷(ch©Żng)ār(ji©ż)Ė±┤µį┌ļAČ╬ąįū▀Ž“╗“Ų½║├Ż¼Ą½’L(f©źng)ļU(xi©Żn)▀ĆąĶųö(j©½n)╔„ī”(du©¼)┤²Ż¼Ūę1į┬Ę▌ČÓöĄ(sh©┤)Ąžģ^(q©▒)ąĶŪ¾īóŽÓ└^═Ļ│╔ĪŻ

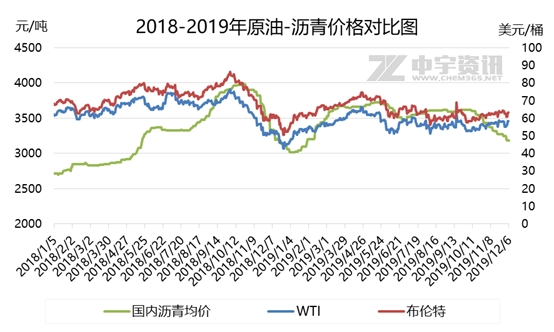

Ż©╬─š┬üĒ(l©ói)į┤Ż║ųąėŅ┘YėŹŻ®

ęį╔Ž╩ŪūŅą┬×rŪÓār(ji©ż)Ė±┘YėŹŻ¼Ė³ČÓ×rŪÓār(ji©ż)Ė±ą┼Žó▓ķįāŻ¼╗“ŽļļSĢr(sh©¬)░č╬šūŅą┬×rŪÓār(ji©ż)Ė±ū▀ä▌(sh©¼)Ż¼×rŪÓ«a(ch©Żn)śI(y©©)äė(d©░ng)æB(t©żi)Ż¼šł(q©½ng)│ų└m(x©┤)ĻP(gu©Īn)ūó╠ņ┘nŠW(w©Żng)ąąŪķųąą─ĪŻ