作者:金聯創—崔靖

第一部分 簡述

6月份,苯乙烯鏈條上下游漲跌不一,原料乙烯整體弱勢下滑,純苯偏強,成本面對苯乙烯指引力度并不大,月內苯乙烯整體重心依舊在庫存下降及HTC重啟推遲利好配合下挺價走高。下游商品多表現區間震蕩或偏弱趨勢,對苯乙烯需求上半月基本平穩,下半月有一定程度的縮量。

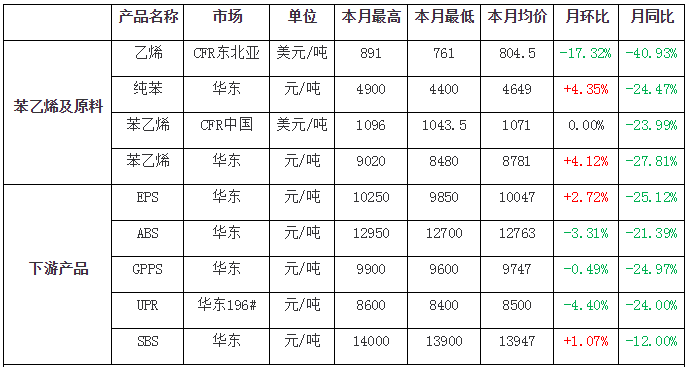

表1 苯乙烯產業鏈6月份漲跌排行榜

數據來源:金聯創

第二部分 6月份苯乙烯產業鏈漲跌分析

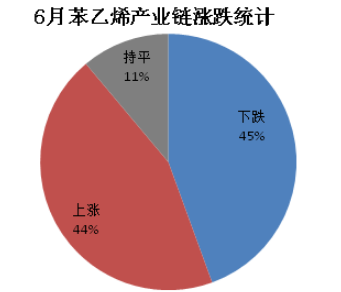

圖1

數據來源:金聯創

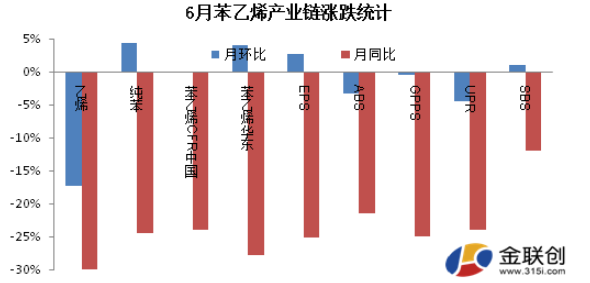

圖2

數據來源:金聯創

如圖所示,從6月份苯乙烯產業鏈環比漲跌統計數據來看,9個產品4漲4跌1平,除原料乙烯跌幅超17%外,其余整體波動空間都不大,漲跌幅控制在5%以內。

另外,從6月份苯乙烯產業鏈同比漲跌統計數據來看,9個產品繼續全線下跌,且幅度普遍在20%以上,而原料乙烯跌幅更是超過40%。

第三部分 苯乙烯產業鏈主要產品行情分析

乙烯:6月,亞洲乙烯市場延續了自5月底開始的下跌態勢,一路探底,跌幅明顯。由于多數衍生品持續虧損,下游裝置開工下降,部分生產商轉售乙烯現貨,使得乙烯市場供應明顯過剩,供應面打壓下,市場成交價格節節走低。月初市場連續四個交易日收跌,加上5月底的四連跌,截至6月7日收盤,乙烯CFR東北亞價格累積跌幅達210美元/噸,跌至2015年9月10日以來最低。在短暫盤整后,市場再度向下,CFR東北亞價格跌破800美元/噸。隨著乙烯價格的大幅下跌,其與石腦油價差明顯收窄,并降至盈虧平衡差以下,但受其他烯烴產品支撐,裂解裝置開工率并未下降,加之部分裂解裝置重啟,市場供應面承壓明顯。而由于前期套利貿易較多,船運能力限制下,加上業者寄希望于G20峰會給市場帶來利好影響,場內商談稀少,下旬亞洲乙烯市場觀望盤整偏弱。截至27日收盤,CFR東北亞乙烯日均價格收于761美元/噸,降至2009年5月以來的低點,較上月底收盤下跌160美元/噸,東北亞乙烯與石腦油價差月底收于237美元/噸上下。

純苯:本月國內純苯市場整體呈上揚趨勢,外盤震蕩持堅,及企業價格上調產生推動,市場庫存月內出現下降,產業鏈利潤尚可,賣家月內拉升心態較明確。月內企業掛牌價從4500元/噸調整至4850元/噸,市場跟進明顯,華東地區商談水平從4400-4500元/噸,持續沖高至4850-4900元/噸,部分遠月貨商談高端達到4900-4980元/噸,買盤月內跟進偏緩,成交水平高端達到4890元/噸。華北地區月內交投意向從4200-4300元/噸上揚至4600-4700元/噸送到,下游企業大單采購水平高端至4650元/噸略多。內貿7月運行多以拉升為主,貨源存一定集中性,商家高報挺價為主,下游未對上升趨勢產生較大支持。

亞洲苯乙烯:6月亞洲苯乙烯市場行情橫盤震蕩,市場供需表現均弱。供應方面,自上月韓國HTC裝置事故發生之后,韓國國內苯乙烯供應相對偏緊,而中國港區庫存亦處于下降周期,亞洲市場對苯乙烯的進口依存度上升。需求方面,中美貿易摩擦的長遠影響依舊存在,終端及下游產品銷售情況并不樂觀,下游對苯乙烯價格追漲積極性較弱,致使行情上漲及價格回落反復交替出現。此外,韓國HTC苯乙烯裝置計劃在6月底至7月上陸續重啟,7月亞洲苯乙烯供應偏緊的格局可能將有所改善。受此影響,6月底亞洲苯乙烯的美金報盤價格出現一定下滑。截止到6月26日收盤,亞洲苯乙烯估價收盤在1017-1021美元/噸FOB韓國和1057-1061美元/噸CFR中國,較上月收盤下跌21.5美元/噸。

國內苯乙烯:6月初苯乙烯未能延續5月底的偏強走勢,因全球貿易局勢緊張加劇商家風險情緒,大宗及能化商品階段性下挫,國際原油頻繁跳水,苯乙烯賣盤沉重,滯漲回調,端午節前基本圍繞8500-8550元/噸震蕩。端午節后歸來外圍利空消息暫時緩解,尤其是HTC 重啟時間持續推遲,市場挺價信心大振,加之碼頭庫存連續大降,買漲不買跌驅使下,空單、多頭、剛需及部分吃貼水買盤集中入市回補,商談連續反彈沖高。雖期間買賣雙方對于9000元/噸整數存一定博弈,但可流通貨源偏緊,在少數買盤追高下,月中,現貨商談成功突破9000元/噸整數關口。進入下旬,隨著韓國HTC及LG乙烯裝置陸續恢復重啟,緊隨其后,HTC苯乙烯兩套裝置重啟時間確定,導致商家對于后期供應回升擔憂情緒升溫,部分獲利盤積極出逃,買氣下降,商談重心回調。不過鑒于現貨集中及余量空單回補支撐,回調力度相對不足。華東市場現貨收盤8770-8780元/噸,環比漲50-70元/噸。

EPS:6月國內EPS市場先抑后揚再下跌。全球貿易摩擦升級,月初大宗齊跌,苯乙烯亦不例外,成本支撐乏力,EPS廠家繼續降價走量。伴隨苯乙烯華東港口庫存大降,現貨挺價上揚,加之環保、安檢限制EPS裝置開工,貨源供應趨緊,帶動EPS廠家紛紛調漲,下游及貿易商入市適量采購,成交有所放量。月末市場傳聞,HTC苯乙烯裝置將于7月初起陸續重啟,商家基于對長線供需面擔憂,部分獲利了結,拖累苯乙烯重心下滑。另外,下游及貿易商消化庫存為主,采購節奏放緩,且聽聞部分EPS廠家庫存水平有所提升,由此,EPS市場承壓再度下跌。截至6月28日,華東普通料現金含稅商談9900-10200元/噸,阻燃料現金含稅商談10200-10500元/噸。

ABS:6月國內ABS市場跌后小漲再回落。月初ABS成本在12073元/噸,月底ABS成本在11600元/噸。月初受全球貿易摩擦升級影響,大宗商品及苯乙烯走勢下滑,加之ABS廠家繼續調低出貨價格,下游需求有所減弱,場內悲觀氛圍轉濃,商家紛紛讓利走量,ABS市場價格跌至年內新低。伴隨外圍消息傳來利好,加之成本壓力大,ABS廠家挺價意向轉濃,下游及中間商適量抄底補貨,帶動ABS商談重心小幅走高。然缺乏實質需求配合,ABS廠商出貨壓力再度顯現,局部出現獲利了結操作,臨近月末再度陰跌。月底華東ABS商談在11950-12700元/噸,高端為鎮江奇美757K,低端為天津大沽417。

PS:6月國內PS市場呈現倒N型走勢;月初PS成本在9080-9280元/噸,月底PS成本在9400-9600元/噸。月初貿易摩擦局勢升級,大宗商品齊跌,苯乙烯走勢下滑,加之下游企業產銷水平下降,利空消息云集,PS市場承壓下滑,一度跌至前期低位水平。不過伴隨苯乙烯庫存持續大幅下降,現貨走勢強勁,加之外圍利好釋放,下游紛紛入市補貨,交投氛圍有所好轉。然需求疲軟態勢難改,加之國內外部分苯乙烯裝置將在7月中上旬陸續重啟,基于對供應面的擔憂情緒,苯乙烯承壓下行,打壓PS市場氛圍,買盤紛紛退市觀望,商家出貨壓力漸顯,讓利操作再度成為常態。截至6月28日,華東地區GppS價格在9750-10200元/噸,HIPS價格在10800-11800元/噸。

丁苯橡膠:6月,丁苯橡膠行情處于下行通道,以山東市場齊魯1502/1502E價格為例,其報價收盤在10200元/噸,環比下滑1000元/噸。全月看,供需存在矛盾是導致市場價格持續下滑的主要因素,而滬膠自月中轉跌以及信心下降也起到牽制,導致丁苯橡膠跌勢不止。誠然,在丁苯橡膠干膠價格接近萬元關口的位置部分業者恢復接盤興趣,但實際考慮到終端需求乏力的現狀以及考慮到丁二烯遠期不甚樂觀,實際操作有限。

SBS:6月,國內市場SBS油膠小幅波動;干膠道改平穩運行。油膠方面:供價平穩為主,隨著惠州李長榮、茂名石化裝置恢復,供應量陸續增加,商家開單壓力逐步體現,臨近月底,場內平出增多,少量倒掛,下游鞋材企業逢低適量補貨。干膠方面:“兩桶油”供價月初小漲200元/噸,隨后平穩貫穿全月。生產企業直供率增加,導致商家現貨資源減少,可對接下游工程量減少,市場推漲乏力。回顧6月整體漲跌幅來看,華東T171E環比持平,華東792環比上調200元/噸。

UPR:6月不飽和樹脂表現清淡,跌幅較上個月增大。雖然市場供應相對穩定,很少聽聞有檢修計劃,但下游依舊清淡,市場活躍度整體不高。月初工廠報價集中下調期間,市場價格再次走跌,造成這種情況的原因有二:首先,近期主力原料市場依舊弱勢難改,雖然苯乙烯、乙二醇及二甘醇在月尾震蕩上行但漲幅并不大,而丙二醇、苯酐及順酐則不斷下跌,原料市場跌幅明顯高于漲幅。其次,下游市場依舊淡弱,實質性成交持續萎靡不振,使得廠家不得下調價格;同時外圍宏觀面漲跌不一,震蕩頻繁,漲幅易被跌幅沖散,無法給予不飽和樹脂較為有力的支撐。本月各地裝置開工維持一般水平,其中華南開工率要低于華北及華東地區。截至月末,華東主流商談DC191#在7500-7700元/噸,191#在8000-8200元/噸,196#在8400-8600元/噸。

第四部分 預測及展望

7月份外圍消息面依舊不穩,單從苯乙烯上下游產業鏈條來看,原料乙烯預期偏弱,純苯中短期有望延續堅挺走勢,而下游產品多預期偏弱,對苯乙烯需求有窄幅縮量預期。7月份對于苯乙烯而言,庫存走勢將是重要的主導因素,雖然整體震蕩區間預期下移,但可流通貨源階段性偏緊狀態下,批量空頭對手盤逢低回補,行情漲跌仍較為反復。以下為針對各產品的后市展望:

乙烯:短線來看,亞洲乙烯市場仍顯偏弱。部分裂解裝置重啟,加上丙烯、丁二烯價格堅挺,繼續支撐裂解裝置開工率維持高位。乙烯衍生品市場多數仍呈弱勢,下游采購意向低迷。雖然部分衍生品利潤尚可,但市場整體供過于求狀態尚未出現明顯好轉跡象。金聯創預計,7月亞洲乙烯市場或維持弱勢整理,關注場內供需變化。

純苯:7月市場主要利好在于前期相對高成本貨源仍在消化,成本線未明顯下降,賣盤仍有一定理由挺價。但下游開工預期較6月有一定上升,季節性需求偏淡表現不明顯。市場在7月上半月仍有高位震蕩時期,下半月等待外圍因素的指引。

EPS:7月份韓華道達爾裝置陸續重啟,長線供需面預期趨弱,不過苯乙烯中短期受貨緊支撐行情仍較反復。而且,高溫、暴雨天氣較為頻繁,一定程度限制下游泡沫企業開工;另外,環保、安檢繼續施壓,加之擠塑板、巖棉板及真金板的替代作用,EPS需求量或繼續萎縮。由此預計,7月份國內EPS市場或呈現震蕩下行態勢,仍需密切關注苯乙烯走勢及外圍最新消息。

ABS:外圍消息面不明朗,業者多保持謹慎觀望態度。基本面來看,7月下游家電尤其是空調企業排產繼續下降,需求面維持低迷態勢。另外,上游原料供需壓力下,預期保持弱勢行情。整體來看,7月市場利空占優,預計國內ABS市場延續震蕩下行態勢。

PS:韓國道達爾苯乙烯裝置及國內部分苯乙烯裝置計劃在7月中上旬陸續恢復生產,供應增多,苯乙烯支撐力度下降。另外下游仍處需求淡季,對于PS的采購量按需為主;且目前部分HIPS價格高于部分低端ABS產品,存反替代風險。整體來看,7月份國內PS市場難言樂觀,仍存下行空間。

丁苯橡膠:終端需求并無改善跡象,而供應方面由于蘭化丁苯橡膠裝置的恢復也會抵消部分企業降低負荷所帶來的利好,同時因為丁二烯面臨資源增加而中遠期具有偏空預期,業者操盤丁苯橡膠的信心并不足,其行情仍受壓制。但是,畢竟丁苯橡膠價格已經接近2016年以來的低點且正處于萬元關口,部分中間商與終端環節具有接盤興趣,僅僅因為缺乏更強引導因素而實際操盤匱乏,若有周邊因素出現引導,不乏反彈可能。然考慮到需求等諸多方面,會受限。綜合而言,7月份丁苯橡膠將處于弱勢區間震蕩,中上旬壓力明顯,中下旬或將因價格低位激發的買盤而略反彈。

SBS:油膠方面:供應減少,成本支撐,市場下行沒有空間,然下游需求跟進乏力,預計7月份SBS油膠市場低位整理,波動空間有限。干膠道改方面:生產企業直供終端,商家現貨資源減少,可對接下游工程量萎縮,市場上行乏力,隨著梅雨季節結束,華東、華南下游實質消耗增加,預計7月份SBS干膠道改市場穩中推漲趨勢。

UPR:7月不飽和樹脂市場或以平開緩降趨勢運行。一方面,原料市場整體預期偏弱,暫時無法給予不飽和樹脂太多指引,不飽和樹脂市場價格或有窄幅下調趨勢;另一方面,7月份將進入季節性需求淡季,天氣炎熱對于下游及終端方面采購影響較明顯,市場交投氣氛清淡,實質性成交有限,月內供需面壓力仍存。偏弱情緒逐步增強下,預計7月市場或呈現平穩緩降趨勢運行為主。

苯乙烯:7月份對于苯乙烯而言,庫存走勢將是重要的主導因素,去庫周期進入尾聲,回歸短暫橫盤震蕩期,且商家鑒于對8月供需基本面趨弱的擔憂,將對市場向上空間存持續性壓制,另外,前期市場貨源流動性較差,后期有望逐步緩解,少數商家對市場的主導護盤作用預期下降。不過,在期貨寬幅貼水的狀態下,商家做空動能明顯不足,而且7月整體進口量依舊低于正常水平,庫存暫不會出現明顯回升情況,可流通現貨亦將維持階段性偏緊狀態,加之場內存在批量空單對手盤,逢低回補將存潛在支撐。若外圍階段性釋放利好,苯乙烯亦存在一定挺價機會。因此,綜合來看,7月份苯乙烯雖整體震蕩重心預期下移,但暫不會出現單邊持續下滑的行情,整體預計進入反復震蕩盤整期。

如欲轉載本文章,請注明內容來源于金聯創

以上是最新乙烯價格資訊,更多乙烯價格信息查詢,或想隨時把握最新乙烯價格走勢,乙烯產業動態,請持續關注天賜網行情中心。