ę╗.ārĖ±ū▀ä▌

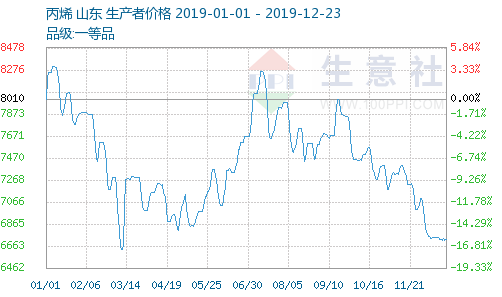

╔·ęŌ╔ń▒O(ji©Īn)£yŻ║2019─ĻP(gu©Īn)Pę╗Ė─2018─ĻĄ─ÅŖ(qi©óng)ä┼ä▌Ņ^Ż¼ārĖ±š╩Ä╗žš{(di©żo)ĪŻĮžų╣12į┬23╚šŻ¼ć°ā╚(n©©i)PPć°ā╚(n©©i)╔·«a(ch©Żn)╔╠Īó┘Q(m©żo)ęū╔╠T30Sų„┴„ārĖ±ārĖ±į┌7916.67į¬/ćŹū¾ėęŻ¼ārĖ±▌^─Ļ│§ėą14.10%Ą─Ž┬Ą°Ę∙Č╚ĪŻĮ±─Ļć°ā╚(n©©i)▒╚▌^ČÓŽ╦▄▓─┴Ž═¼Ž▌«a(ch©Żn)─▄öU(ku©░)Åł║═ąĶŪ¾▓╗╝čĄ─└¹┐š«ö(d©Īng)ųąŻ¼PPę▓▓╗└²═ŌĪŻķLŲ┌╠Äė┌═Č╚ļ╔·«a(ch©Żn)▒│Š░║═╬«┐sĄ─Ž┬ė╬╩ŪĮ±─ĻP(gu©Īn)P╚§ä▌Ą─ų„ę“ĪŻ

2019─Ļ─Ļ│§╣Ø(ji©”)║¾PP╔Žė╬▒¹Ž®ārĖ±│ų└m(x©┤)ū▀▄øŻ¼Äņ┤µĖ▀╬╗Ż¼┘Q(m©żo)ęū╔╠Ž┬š{(di©żo)ł¾ārųžą─ęįæ¬(y©®ng)ī”ĪŻ╔Žė╬Ą─ų¦ō╬ėą╦∙Ž„╚§ĪŻ╔Ž░ļ─Ļ▀ĆÜvĮø(j©®ng)┴╦ųą├└┘Q(m©żo)ęūæ(zh©żn)ŠÅĮŌŻ¼įŁė═╩▄ĄĮųą¢|Šųä▌ŠoÅł║═OPEC£p«a(ch©Żn)ų¦ō╬ĪŻī”├└┘Q(m©żo)ęūĄ─║├▐D(zhu©Żn)║═įŁė═Ą─ļAČ╬ąį╔ŽØqī”PP╩ął÷ŲĄĮę╗Č©ų¦ō╬ū„ė├ĪŻĄ½PP╣®ąĶš¹¾wŲ½╚§Ż¼«a(ch©Żn)śI(y©©)│ų└m(x©┤)╚źÄņ┤µĪŻČ■╝ŠČ╚ĮKČ╦ąĶŪ¾Ą─Ž„╚§╩Ū└¹┐šPPĄ─ų„ę“ų«ę╗Ż¼ą┬į÷Ą─═Č╚ļ╔·«a(ch©Żn)ŅA(y©┤)Ų┌ę▓ęčĮø(j©®ng)į┌┤╦Ģrķ_╩╝Ž“PP╣®æ¬(y©®ng)Č╦ßīĘ┼ē║┴”ĪŻ┴Ē═ŌŻ¼╔Ž░ļ─Ļ╬ęć°╩»ė═╗»╣żŲ¾śI(y©©)═Ż▄ćÖzą▐▌^╔┘Ż¼▀M(j©¼n)┐┌┴ŽĻæ└m(x©┤)╝»ųąĄĮĖ█ĪŻČÓĘĮ├µĄ─Ą═├įæB(t©żi)ä▌įņ│╔┴╦┴∙į┬╔Žč«Ą─ļAČ╬ąįĄ═³c8233.33į¬/ćŹĪŻ

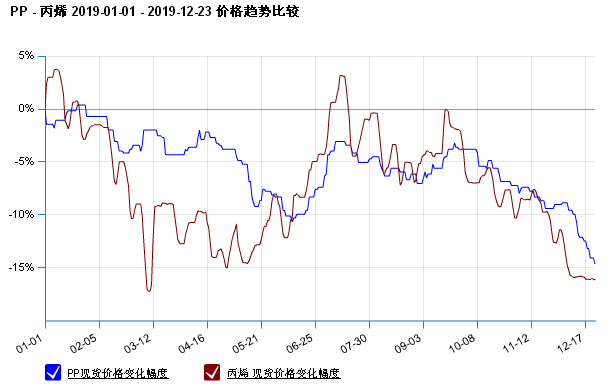

▀M(j©¼n)╚ļŽ┬░ļ─ĻŻ¼Ą┌╚²╝ŠPP╔Žė╬▒¹Ž®╩ął÷Įø(j©®ng)╩▄┴╦ĻÄŪń▓╗Č©Ą─ć°ļHįŁė═ārĖ±Č°│┴ĖĪĪŻŲ▀į┬─®įŁė═ārĖ±┤¾Ę∙╔ŽōPĄ─└¹║├Ż¼ų┴╝ŠČ╚ųąŲ┌Ż¼ć°ļHįŁė═╩ął÷│÷¼F(xi©żn)▀^öĄ(sh©┤)┤╬┤¾Ę∙ū▀Ą°Ż¼Ę┤Č°ī”▒¹Ž®įņ│╔ļAČ╬ąį└¹┐šĪŻ╝ŠČ╚─®╩▄╔│╠ž╩»ė═╔·«a(ch©Żn)čbų├ė÷ęuĪó╩▄├└ć°┐éĮy(t©»ng)╠ž└╩Ųš┐╝æ]Ę┼īÆī”ę┴└╩Ą─ųŲ▓├╝░Ųõ╔│╠ž▒Ē╩Š╩»ė═╔·«a(ch©Żn)īóĢ■┐ņ╦┘╗ųÅ═(f©┤)Ą╚ć°ļHŽ¹Žóė░ĒæŻ¼ć°ļHįŁė═╩ął÷┤¾Øq║¾═╗░l(f©Ī)╠°╦«Ż¼▒¹Ž®ąąŪķę╗▓©╚²š█ĪŻĄ½╣Ø(ji©”)Ū░╣Ø(ji©”)║¾▒Ē¼F(xi©żn)╣®ĮoŠoÅłŻ¼«ö(d©Īng)Ū░¤ÆÅSÄņ┤µ▒Ż│ųĄ═╬╗ĪŻŽ┬ė╬Š█║ŽÅS╝ęÅS╝ęė»└¹╔ą┐╔Ż¼┐═æ¶▓╔┘ÅĘeśOŻ¼│╔Į╗╗Ņ▄SĪŻļSų°Č┌žø═Ļ│╔Ż¼┘Q(m©żo)ęū╔╠ūī└¹│╔Į╗Ż¼Š┼į┬Ž┬č«▒¹Ž®ārĖ±ėą╦∙╗ž┬õĪŻ

ŽÓæ¬(y©®ng)Ą─Ż¼╚²╝ŠČ╚ć°ā╚(n©©i)PPārĖ±š╩Äš{(di©żo)š¹Ż¼╝ŠČ╚│§š²ųĄł÷ā╚(n©©i)Ž¹╗»Äņ┤µ─®╬▓ļAČ╬Ż¼Äņ┤µē║┴”│ų└m(x©┤)£pąĪĪŻ╝ė╔Ž│╔▒Š├µ▒¹Ž®ārĖ±š╩Ä╔ŽōPŻ¼▓┐Ęų┘Q(m©żo)ęū╔╠═”āręŌįĖį÷╝ėŻ¼ć°ā╚(n©©i)PPł¾ārš╩ÄėąØqĪŻ═¼ĢrŲ┌žø┤¾Øqę▓╠ßš±¼F(xi©żn)žøārĖ±ĪŻŽÓ▒╚┴∙į┬Ę▌Ą─ąąŪķŻ¼▒Š┤╬š╩Ä╗žš{(di©żo)ę╗ų▒čė└m(x©┤)ĄĮ┴╦░╦į┬ĪŻÖzą▐«a(ch©Żn)─▄34.88╚f揯¼Łh(hu©ón)▒╚7į┬Ę▌25.88╚fćŹį÷╝ė37.43%ĪŻ╝ŠČ╚ųąŲ┌üĒūį▒¹Ž®Ą─│╔▒Š├µų¦│ųę▓ėą╦∙£pąĪŻ¼ČÓųžę“╦žī¦(d©Żo)ų┬ÅS╝ęŽ┬š{(di©żo)│÷ÅSārĖ±ĪŻ

ė╔ė┌▀M(j©¼n)╚ļ═·╝ŠŪ░Ż¼ĮKČ╦įŁ┴ŽÄņ┤µŽÓī”▌^Ą═Ż¼═·╝ŠPP╩ął÷ąąŪķūį╚╗ėąØqĪŻĖ³ėą╝ŠČ╚─®Ī░ļp╣Ø(ji©”)Ī▒Č┌žø¤ß│▒╝ė│ųŻ¼╝ė╔Ž╬ęć°Š®Į“ęĒų▄▀ģ┐šÜŌ╬█╚Šų╬└ĒĘĮ░Ėų┬ČÓ╩ąŠ█║ŽÅS╝ę═Ż╣żŻ¼ā╔═░ė═PPÄņ┤µ╝░┘Q(m©żo)ęū╔╠Äņ┤µ└^└m(x©┤)╗ž┬õŻ¼┘Q(m©żo)ęū╔╠│÷žøĘeśOŻ¼Äņ┤µŽ┬ĮĄ├„’@ĪŻ¼F(xi©żn)žø╣®ĮoŠoÅłī”ārĖ±«a(ch©Żn)╔·└¹║├ĪŻų▒ĄĮų┴Š┼į┬─®╩«į┬│§PPŲ┌žøš╩Äū▀Ą°Ż¼ė░ĒæśI(y©©)š▀ą┼ą─Ż¼ČÓöĄ(sh©┤)ģ^(q©▒)ė“¼F(xi©żn)žøārĖ±ųžą─ėą╦∙╦╔äėŻ¼╩ął÷ąąŪķø_Ė▀╗ž┬õŻ¼╚§ä▌š╩ÄĪŻł÷ā╚(n©©i)š¹¾wĮ╗═ČÜŌĘšę╗░ŃŻ¼╩ął÷žøį┤ėąį÷╝ėŅA(y©┤)Ų┌ĪŻļSų°Č┌žø¤ß│▒╗∙▒Š═Ļ│╔Ż¼Ė▀Č╦ār╬╗│╔Į╗ĮĄĄ═Ż¼PPārĖ±╗ž┬õĪŻ

ć°æc╝┘Ų┌ė╔ė┌Ž▐«a(ch©Żn)Ž▐ąąš■▓▀ė░ĒæŻ¼Ė„ĘĮ╩ął÷┤¾ų┬ŠSĘĆ(w©¦n)Ż¼┼╝ėąŽ┬ąąĪŻš■▓▀ĮY(ji©”)╩°║¾Ż¼╩«į┬PP╩ął÷š¹¾wārĖ±š╩Ä╗ž┬õŻ¼╚§ä▌╗žš{(di©żo)ĪŻ╔Žė╬▒¹Ž®ąąŪķ▐D(zhu©Żn)╚§Ż¼ī”PPĄ─│╔▒Š├µų¦│ųėąŽ▐ĪŻ╣®æ¬(y©®ng)├µŻ¼▒Šį┬ųą░▓┬ō(li©ón)║ŽĪó┤¾æc¤Æ╗»Ą╚čbų├ųžą┬ķ_▄ć╔·«a(ch©Żn)Ż¼ć°ā╚(n©©i)ķ_╣ż┬╩ų▒▒Ų90%Ż¼PPÖzą▐═·╝Šą¹Ėµ═Ļ│╔ĪŻą┬į÷įO(sh©©)éõ«a(ch©Żn)─▄ę▓ų▓Į═Č╚ļ╔·«a(ch©Żn)Ż¼ć°ā╚(n©©i)╣®æ¬(y©®ng)ē║┴”īó│ų└m(x©┤)į÷ķLĪŻŽ┬ė╬ÅS╝ę╣Ø(ji©”)║¾ča(b©│)│õÄņ┤µĻæ└m(x©┤)═Ļ│╔Ż¼¤o╝»ųąča(b©│)é}¼F(xi©żn)Ž¾ĪŻį┌Łh(hu©ón)▒Żš■▓▀Ą─ė░ĒæŽ┬Ž┬ė╬ÅS╝ęķ_╣ż┬╩ļyėą│ų└m(x©┤)Ą─╠ßĖ▀┐šķgŻ¼ŽÓ▌^╔Ž─Ļ═¼Ų┌╚į▌^Ą═ĪŻ╩»ė═╗»╣ż╚źÄņ┤µ╦┘Č╚ę▓╦∙ęįķ_╩╝ūāŠÅĪŻ

─Ļ─®PP╩ął÷¼F(xi©żn)žøārĖ±ØqĄ°▓╗ę╗Ż¼š¹¾wŲ½╚§š╩Äš{(di©żo)š¹ĪŻ─ĻĄūų┴├„─Ļ─Ļ│§PP«a(ch©Żn)─▄═ČĘ┼ę▓Įo╣®æ¬(y©®ng)Č╦įņ│╔▓╗ąĪĄ─ē║┴”Ż¼Į³ā╔─Ļ«a(ch©Żn)─▄öU(ku©░)Åł▌^201

5Īó2016─ĻŽÓ▒╚┐╔ų^╩Ū╩šö┐Ż¼Ą½2019ć°ā╚(n©©i)PP«a(ch©Żn)─▄▒¼░l(f©Ī)╩Į╔Ž╔²Ż¼ō■(j©┤)Įy(t©»ng)ėŗ╚½─Ļą┬į÷«a(ch©Żn)┴┐ĮėĮ³600╚f揯¼į÷╦┘Ė▀▀_(d©ó)26.3%ĪŻąąśI(y©©)ĖéĀÄ╚š┌ģ░ū¤ß╗»Ż¼└¹ØÖ▒╗öDē║ĪŻ╝ė╔Žų„ꬹĶŪ¾├µĄ─╦▄┴ŽųŲŲĘĪ¬Ī¬╦▄ŠÄĪóBOPP─żĪó¤o╝Å▓╝Īóūó╦▄Ą╚▒Ē¼F(xi©żn)ŲŻ▄øĪŻŽ┬ė╬«a(ch©Żn)ŲĘ▓╗š±▀BĦŽ┬ė╬ÅS╝ęča(b©│)é}Ė·▀M(j©¼n)ŠÅ┬²Ż¼║Ļė^╔Ž╬ęć°2019─Ļ╦▄┴ŽųŲŲĘę“ųą├└Įø(j©®ng)┘Q(m©żo)─”▓┴Č°│÷┐┌ĮĄĄ═║═╦▄Ų¾▐D(zhu©Żn)ą═╔²╝ēē║┴”╝ė┤¾Č╝╩Ū╦▄Ų¾└¹ØÖ▒╗ē║┐sĄ─ųžę¬ę“╦ž║═▒Ē¼F(xi©żn)ĪŻ

╚².║¾Ų┌╩ął÷ŅA(y©┤)Ų┌

╔·ęŌ╔ńPPĘų╬÷ĤšJ(r©©n)×ķŻ║2019─ĻŠ█▒¹Ž®ąąŪķĄ─▒Ē¼F(xi©żn)╩ŪŠ▀ėą┤·▒ĒąįĄ─╣®Ū¾╩¦║ŌąąŪķĪŻ«a(ch©Żn)─▄į÷╦┘ų«?d©Īng)U┤¾ęč▀_(d©ó)2010─ĻęįüĒĄ─zuiĖ▀ųĄĪŻ▓óŪę▒Š┤╬«a(ch©Żn)─▄öU(ku©░)ÅłŅA(y©┤)Ų┌│ų└m(x©┤)ĄĮ2021─ĻŻ¼PP«a(ch©Żn)┐╔ęįīóķLŲ┌╠Äė┌┐ņ╦┘öU(ku©░)┤¾ļAČ╬ĪŻ╝ė╔Ž╬ęć°Ž╦▄«a(ch©Żn)śI(y©©)ī”═Ō┘Q(m©żo)ęū─│ĘN│╠Č╚╔ŽĄ─ė÷ūĶŻ¼ć°ā╚(n©©i)Š█║ŽÅSų«ķgĄ─ĖéĀÄīóĢ■Ė³╝ė╝ż┴ęĪŻ═¼Ģr╔Žė╬▒¹Ž®ąąŪķš╩ÄŻ¼ī”PPų¦ō╬┴”▓╗ūŃĪŻŽ┬ė╬ĮKČ╦į÷╦┘Ė·▀M(j©¼n)▓╗─▄─©ŲĮć°ā╚(n©©i)┐ņ╦┘öU(ku©░)ÅłĄ─«a(ch©Żn)─▄ĪŻ╦∙ęįŻ¼╔·ęŌ╔ńšJ(r©©n)×ķ2019─ĻP(gu©Īn)P╗∙▒Š├µČÓ┐š╝mĮY(ji©”)Ż¼Å─ĮY(ji©”)╣¹╔ŽüĒ┐┤ąąŪķŲ½╚§š╩ÄĪŻŽ┬ę╗▓ĮĄ─ā╔─ĻļSų°ą┬į÷«a(ch©Żn)┴┐ī”╣®Įoē║┴”Ą─ßīĘ┼Ż¼PPśI(y©©)š▀╗“?q©▒)óĖ³╝ėŲDļyĪŻ

ęį╔Ž╩ŪūŅą┬PPārĖ±┘YėŹŻ¼Ė³ČÓPPārĖ±ą┼Žó▓ķįāŻ¼╗“ŽļļSĢr░č╬šūŅą┬PPārĖ±ū▀ä▌Ż¼PP«a(ch©Żn)śI(y©©)äėæB(t©żi)Ż¼šł│ų└m(x©┤)ĻP(gu©Īn)ūó╠ņ┘nŠW(w©Żng)ąąŪķųąą─ĪŻ