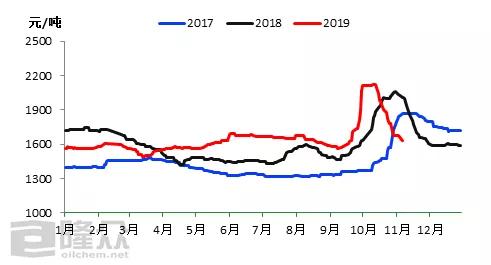

圖1 2017-2019年國內濃硝酸市場平均價格走勢圖

來源:隆眾資訊

2019年濃硝酸態勢仍顯嚴峻,宏觀經濟良性發展,市場“供需存”面變化多端,為濃硝酸打造了時機與挑戰并存的環境。縱觀2019年濃硝酸價格走勢調整性較強,符合市場供應側改革變化趨勢,同時隨著濃硝酸行業利潤的增加,9月上旬,國內濃硝酸價格一路飆升至3年來新高點,一舉破冰成為歷年來硝酸行業的巔峰時期,截止2019年10月下旬,國內濃硝酸主流商談價格徘徊在1634元/噸。

1季度(1-3月):春節前濃硝酸市場表現并偏悲觀,廠家放假,下游拿貨積極性相繼轉淡,特別進入2月份跨年期間,化工行情雪上加霜,加上下游廠家停車現象居多,庫存堆積明顯,持貨商為實現出貨目的,多低價出貨,酸市延續小幅回落走勢,3月份北京某重大會議舉行,迫使下游延遲返市,酸廠陷入無人問津的尷尬局面,3.20響水事件影響,全國環保、安檢預警響起,各種環保檢查此起彼伏,下游企業關停限產較多,市場需求一蹶不振,市場供需矛盾突顯,截止3月下旬,國內98%濃硝酸主流商談平均價格圍繞在1563元/噸,同較上年1524元/噸,上漲幅度約2.56%。

2季度(4-6月):4月份始,濃硝酸市場需求逐步復蘇,春耕行情啟動,肥料需求增加,原料合成氨價格延續攀升走勢,成本壓力增加明顯,酸價盈利大幅縮水,山東、河南個別廠家相繼停車檢修,供應壓力減慢,酸價借勢穩幅上揚。上旬江蘇安全事故的頻發,國內環保安檢力度尾隨各種廠家展開,廣西柳化停車后,福建、廣東一帶需求缺口打開,酸市供應相當緊張,進入6月份,主力下游廠家和貿易商需求略顯好轉,對原料接貨心態尚可,酸企震蕩上漲出貨。截止6月下旬,國內98%濃硝酸主流商談平均價格圍繞在1666元/噸,同較上年1448元/噸,上漲幅度約15.05%。

3季度(7-9月):進入7月份,濃硝酸市場迎來本年度第三次開工低潮,場內廠家的集中檢修、減產、轉產都是國內濃硝酸產量帶來重重一擊。8月上旬山東區域主力苯胺廠限產停車,硝酸需求量大幅降低,個別廠家為搶先占據低價份額市場,首當其沖將酸價下調50-100元/噸。苯胺、TDI行業原料需求過剩,受買漲不買跌影響,基本面偏空消息居多,酸價理性徘徊在1600元/噸。9月中旬開始,安徽、福建主力酸廠停車檢修,區內需求缺口迅速拉鋸,加上前期酸價偏低,廠家迅速拉升酸價上行,幅度達500元/噸,此時南北酸價價格差距增大,北方受南方上漲幅度影響,為平衡價格差距促成補漲,硝酸利潤空前。9月下旬,國內98%濃硝酸主流商談平均價格圍繞在2126元/噸,同較上年1488元/噸,上漲幅度達43%。

4季度(10-12月):國慶節前,硝酸高利潤驅使廠家生產積極性提升,然節中受物流運輸有限影響,廠家出貨節奏放緩,企業庫存量逐步增加,下游采購寥寥,市場供求壓力突顯。酸市走下坡道路。下游消耗高位原料庫存的同時,散戶拿貨積極性偏弱,主產區山東、河南、安徽、江浙一帶酸企出貨不佳,聯產酸企主流訂單大幅跳水,單月價格下跌幅度達535-1020元/噸,此時的硝酸市場猶如強弩之末,堅持了30天的迅速上漲幅度,市場還沒有來得及回味巨幅上漲的熱度,就已將前期積蓄的上漲熱情迅速透支。節后物流放開,廠家理性降價消化庫存為主,觀望心態濃重。截止10月下旬,國內98%濃硝酸主流商談平均價格圍繞在1643元/噸,同較上年2054元/噸,下跌幅度達20%。