Ą┌ę╗š┬ 2019─Ļ╔Ž░ļ─ĻŠ█ęꎮ╩ął÷╣®ąĶĘų╬÷

1.1 2019─Ļ╔Ž░ļ─Ļć°ā╚(n©©i)Š█ęꎮ«a(ch©Żn)┴┐Ęų╬÷

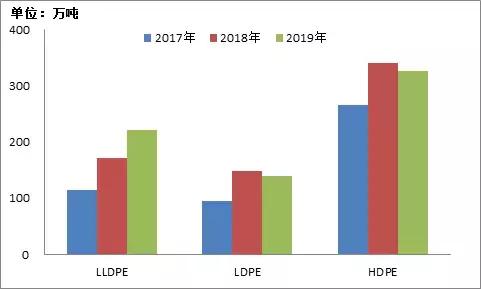

łD1 2018-2019─Ļć°ā╚(n©©i)Š█ęꎮį┬«a(ch©Żn)┴┐ū▀ä▌łD

üĒį┤Ż║ ┬Ī▒Ŗ┘YėŹ

2019─Ļć°ā╚(n©©i)Š█ęꎮ«a(ch©Żn)┴┐└^└m(x©┤)▒Ż▒Ż│ųĘĆ(w©¦n)Č©▓Įį÷╝ėæB(t©żi)ä▌Ż¼╩▄╚ź─ĻŽ┬░ļ─Ļčė░▓─▄╗»╝░Į±─Ļ3į┬Ę▌Š├╠®─▄į┤ą┬«a(ch©Żn)─▄═ČĘ┼ė░ĒæŻ¼Į±─Ļ╔Ž░ļ─Ļį┬«a(ch©Żn)┴┐┤¾ė┌╚ź─Ļ═¼Ų┌╦«ŲĮĪŻ

1╝ŠČ╚ė╔ė┌Ž┬ė╬ąĶŪ¾Ė▀ĘÕŻ¼ć°ā╚(n©©i)Š█ęꎮčbų├ķ_╣ż┬╩Ųš▒ķ▌^Ė▀Ż¼«a(ch©Żn)┴┐Ė▀╬╗ĪŻĄ½2į┬Ę▌ė╔ė┌┤║╣Ø(ji©”)╝┘Ų┌ė░ĒæŻ¼Ų¾śI(y©©)×ķŅA(y©┤)Ę└╩▄╝┘Ų┌ė░ĒæÄņ┤µē║┴”į÷╝ė╩╣Ą├Ųõčbų├ķ_╣ż┬╩ėą╦∙ĮĄĄ═Ż¼«a(ch©Żn)┴┐│÷¼F(xi©żn)ę╗Č©Ą─Ž┬ĮĄĪŻ▀M(j©¼n)╚ļ2╝ŠČ╚Ż¼ļSų°ąĶŪ¾Ė▀ĘÕĄ─═Ļ│╔Ż¼▓┐Ęųčbų├ę▓ķ_╩╝▀M(j©¼n)╚ļÖzą▐╝ŠŻ¼ķ_╣ż┬╩Ž┬ĮĄĪŻ«a(ch©Żn)┴┐ėą╦∙ĮĄĄ═ĪŻ▓╗▀^ė╔ė┌Į±─Ļ╠Äė┌Özą▐ąĪ─ĻŻ¼╝ėų«▓┐Ęųčbų├═Ż▄ćÖzą▐Ų┌▌^═ĒĄ╚ę“╦žė░Ēæų┬╩╣Į±─Ļ2╝ŠČ╚«a(ch©Żn)┴┐├„’@┤¾ė┌╚ź─Ļ═¼Ų┌╦«ŲĮĪŻ

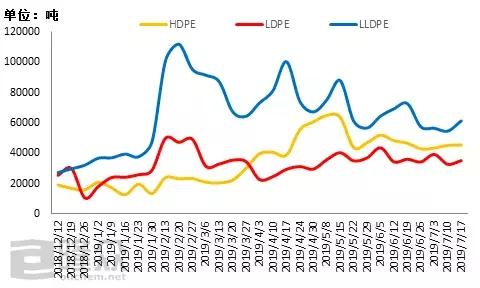

▒Ē1 2018─ĻŽ┬░ļ─Ļ-2019─Ļ╔Ž░ļ─Ļć°ā╚(n©©i)Š█ęꎮą┬į÷čbų├«a(ch©Żn)─▄Įy(t©»ng)ėŗ▒Ē

å╬╬╗Ż║╚fćŹ

üĒį┤Ż║ ┬Ī▒Ŗ┘YėŹ

1.2 2019─Ļ1-5į┬ć°ā╚(n©©i)Š█ęꎮ▀M(j©¼n)┐┌┴┐Ęų╬÷

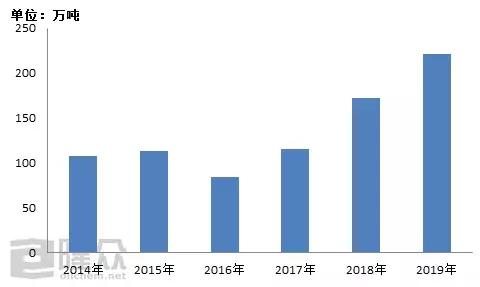

łD2 2017-2019─ĻŠ█ęꎮĘųŲĘĘNą╬ä▌ūā╗»

üĒį┤Ż║║ŻĻP(gu©Īn)

2019─Ļ1-5į┬Ę▌LLDPE▀M(j©¼n)┐┌┴┐═¼▒╚2017─Ļį÷╝ė91%Ż¼═¼▒╚2018─Ļį÷╝ė28.5%ĪŻLDPE1-5į┬Ę▌▀M(j©¼n)┐┌┴┐═¼▒╚2017─Ļį÷╝ė48%Ż¼═¼▒╚2018─Ļ£p╔┘5%Ż¼HDPE═¼▒╚2017─Ļį÷╝ė22%Ż¼═¼▒╚2018─Ļ£p╔┘3%ĪŻ╚ń╔ŽłD╦∙╩ŠŻ¼LLDPEį┌2017-2019─Ļ│ų└m(x©┤)ū▀Ė▀Ą─ū▀ä▌ųą▒Ē¼F(xi©żn)ūŅĘĆ(w©¦n)Č©ĪŻ

łD3 2014-2019─Ļ1-5į┬Ę▌Š█ęꎮ▀M(j©¼n)┐┌ą╬ä▌ūā╗»

üĒį┤Ż║║ŻĻP(gu©Īn)

2019─Ļ1-5į┬Ę▌Š█ęꎮ▀M(j©¼n)┐┌┴┐═¼▒╚2018─Ļį÷╝ė4%ū¾ėęĪŻ▒Š─ĻČ╚1╝ŠČ╚▀M(j©¼n)┐┌ĒśčėĄĮžøŻ¼┘Q(m©żo)ęū╔╠Į╗ęūĘeśOĪŻ═Ō╔╠╣®æ¬(y©®ng)│õūŃŻ¼▀M(j©¼n)┐┌«a(ch©Żn)ŲĘ┤µį┌ārĖ±ā×(y©Łu)ä▌ęį╝░─│ą®äéąĶžøį┤Š▀éõļyęį╠µ┤·ąįĪŻ

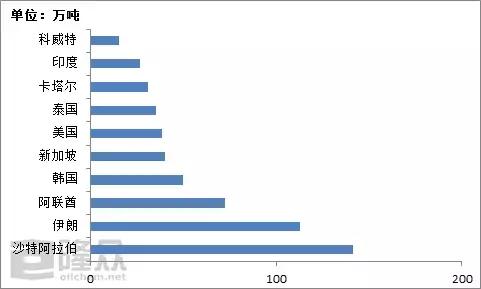

łD4 Ė„Ąžģ^(q©▒)▀M(j©¼n)┐┌┴┐š╝▒╚łD

üĒį┤Ż║║ŻĻP(gu©Īn)

Å─▀M(j©¼n)┐┌öĄ(sh©┤)ō■(j©┤)üĒ┐┤Ż¼ųą¢|Ąžģ^(q©▒)ę└ĖĮŲõįŁ┴Ž«a(ch©Żn)Ąžā×(y©Łu)ä▌╚į╩Ūųąć°ūŅ┤¾Ą─Š█ęꎮ▀M(j©¼n)┐┌ĄžĪŻ¢|▒▒üå╩Ū║▄┤¾Ą─Š█ęꎮŽ¹┘M╩ął÷║═╔·«a(ch©Żn)ĄžĪŻ¢|─Žüåę└═ąŲõĄž└Ēā×(y©Łu)ä▌│╔×ķųąć°Ą┌Č■▀M(j©¼n)┐┌╩ął÷ĪŻ▒▒├└Ąžģ^(q©▒)ļm╚╗ŲõŽ╚▀M(j©¼n)Ą─╝╝ąg(sh©┤)ā×(y©Łu)ä▌š╝ō■(j©┤)ę╗ĘĮŽ“ų├Ż¼Ą½ŲõķL═Š▀\▌ö╝░┘Q(m©żo)ęūŁh(hu©ón)Š│Č¾ųŲ┴╦┘I▒P┼d╚żĪŻ

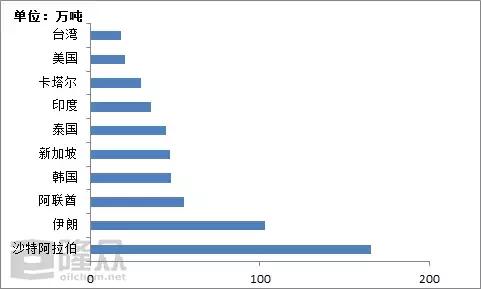

łD5 2018─ĻŠ█ęꎮų„ę¬▀M(j©¼n)┐┌üĒį┤ć°

üĒį┤Ż║║ŻĻP(gu©Īn)

łD6 2019─ĻŠ█ęꎮų„ę¬▀M(j©¼n)┐┌üĒį┤ć°

üĒį┤Ż║║ŻĻP(gu©Īn)

2019─Ļ═¼Ų┌┼c2018─Ļ═¼Ų┌ŽÓ▒╚▀M(j©¼n)┐┌ų„ę¬üĒį┤ć°┬įėąĖ─ūāŻ¼Ū░╚²╬╗ę└┼f▒╗ųą¢|ć°╝ęš╝ō■(j©┤)Ż¼Ēnć°Īóą┬╝ėŲ┬ŠoļSŲõ║¾ĪŻ2019─Ļė╔ė┌╩└Įń┘Q(m©żo)ęūŠųä▌╔²╝ēĦüĒĄ─Ė▀ĻP(gu©Īn)ČÉ─│ĘN│╠Č╚╔ŽęųųŲ┴╦─│ą®ć°╝ęžø╬’Ą─┴„═©ĪŻ

1.3 2019─Ļ╔Ž░ļ─Ļć°ā╚(n©©i)Š█ęꎮÄņ┤µĘų╬÷

łD7 2017-2019─Ļā╔═░ė═PEÄņ┤µĮy(t©»ng)ėŗłD

üĒį┤Ż║┬Ī▒Ŗ┘YėŹ

2019─ĻŠ█ęꎮŲ¾śI(y©©)čė└m(x©┤)╚źÄņ╦╝┬ĘŻ¼Ą½╔Ž░ļ─ĻÄņ┤µį÷╝ė▌^×ķ├„’@Ż¼╠žäe╩Ū┤║╣Ø(ji©”)ĘĄ╩ąŻ¼ā╔═░ė═PEÄņ┤µę╗Č╚į÷ų┴60╚f揯¼Äņ┤µ┴┐▒╚ŲĮŠ∙╦«ŲĮĖ▀63.9%ĪŻļm╚╗╩ął÷ąĶŪ¾│╩į÷╝ėæB(t©żi)ä▌Ż¼Ą½ā╔═░ė═PEŲ¾śI(y©©)¤o═Č«a(ch©Żn)ąą×ķĄ─ĀŅørŽ┬Ż¼Äņ┤µ╚ń┤╦┤¾Ę∙Ą─į÷╝ė╩╣Ą├Ų¾śI(y©©)Äņ┤µē║┴”▒¼▒ĒĪŻ┴Ē═Ōį┌ÅŖ(qi©óng)═Č«a(ch©Żn)ų▄Ų┌▒│Š░Ž┬┤¾╝ęī”┤²19─ĻŅA(y©┤)Ų┌▓╗╝čŻ¼Ų¾śI(y©©)ĮĄĄ═Äņ┤µļyČ╚ę▓ėą╦∙į÷╝ėĪŻ▀M(j©¼n)╚ļ5į┬║¾Ż¼ļSų°čbų├═Ż▄ćÖzą▐┴┐Ą─į÷╝ėĪóć°╝ęš■▓▀╝░Ž¹Žó├µĄ─┤╠╝żPEā╔═░ė═Äņ┤µų▓ĮĮĄų┴ŲĮŠ∙╦«ŲĮŻ¼Ų¾śI(y©©)Äņ┤µē║┴”Ą├ĄĮŠÅ║═ĪŻ

łD8 ├║ųŲŲ¾śI(y©©)PEÄņ┤µĮy(t©»ng)ėŗłD

üĒį┤Ż║┬Ī▒Ŗ┘YėŹ

Å─├║ųŲPEŲ¾śI(y©©)Äņ┤µĀŅørüĒ┐┤Ż¼Ųõū▀ä▌┼cā╔═░ė═ĀŅørę╗ų┬ĪŻė╔ė┌├║Ų¾╔Ž░ļ─Ļų„ę¬ęį╔·«a(ch©Żn)ŠĆąį×ķų„Ż¼ę“Č°ŲõŠĆąįĄ─Äņ┤µē║┴”äĪį÷Ż¼╣Ø(ji©”)║¾ŠĆąįÄņ┤µį÷ų┴11╚fćŹū¾ėęŻ¼▒╚ŲĮŠ∙╦«ŲĮĖ▀80.9%ĪŻ║¾Ų┌├║Ų¾ķ_╩╝ę╗ŽĄ┴ąĮĄārĮĄĄ═Äņ┤µąą×ķŻ¼Įžų╣7į┬ųąč«Ż¼├║Ų¾ŠĆąįÄņ┤µęįŽ┬╗¼ų┴ŲĮŠ∙╦«ŲĮŻ¼▓┐Ęų«a(ch©Żn)┴┐║▄┤¾Ą─├║Ų¾Ą─ŠĆąįÄņ┤µ╔§ų┴ęčĮĄų┴╚fćŹęįŽ┬ĪŻ

Ą┌Č■š┬2019╔Ž░ļ─ĻŠ█ęꎮ╩ął÷ąĶŪ¾Ęų╬÷

2.1 2019─Ļ╔Ž░ļ─ĻŠ█ęꎮ▒Ēė^Ž¹┘M┴┐Ęų╬÷

łD9 2018-2019─ĻŠ█ęꎮ╔Ž░ļ─Ļ▒Ēė^Ž¹┘M┴┐Ęų╬÷

üĒį┤Ż║┬Ī▒Ŗ┘YėŹ

┐é¾wüĒ┐┤Ż¼2019─ĻŠ█ęꎮ╔Ž░ļ─Ļ▒Ēė^Ž¹┘M┴┐═¼▒╚2018─Ļ═¼▒╚į÷╝ė14.6ŻźĪŻė╔ė┌2018─Ļ╦─╝ŠČ╚▀M(j©¼n)┐┌žøārĖ±ā×(y©Łu)ä▌├„’@Ż¼▀M(j©¼n)┐┌╔╠┘Å┘IĘeśOŻ¼ų┬╩╣2019─Ļ1╝ŠČ╚▀M(j©¼n)┐┌žøĄĮĖ█┴┐į÷╝ėŻ¼╩╣Ą├2019─Ļ╔Ž░ļ─Ļ▀M(j©¼n)┐┌žø┴┐▌^╚ź─Ļį÷╝ė├„’@Ż╗┴Ēę╗ĘĮ├µļSų°2019─Ļ3į┬ā╚(n©©i)├╔╣┼Š├╠®─▄į┤čbų├Ą─ą┬═Č«a(ch©Żn)Ż¼2019─Ļ╔Ž░ļ─ĻŠ█ęꎮ«a(ch©Żn)┴┐▌^2018─Ļ╔Ž░ļ─Ļį÷╝ė├„’@ĪŻ

2019─Ļ2į┬Ę▌ė╔ė┌▀mĘĻ┤║╣Ø(ji©”)Ų┌ķgŪ░║¾Ż¼čbų├╩▄┤╦ė░ĒæŻ¼«a(ch©Żn)┴┐ĮĄĄ═Ż¼▀M(j©¼n)┐┌ĄĮĖ█┴┐£p╔┘Ż¼╩ął÷╩▄ąĶŪ¾ĘĮ├µė░ĒæŻ¼╩ął÷ārĖ±│ų└m(x©┤)ū▀Ą°Ż¼ę“Č°2į┬Ę▌▒Ēė^Ž¹┘M┴┐į┌╔Ž░ļ─Ļ╠Äė┌Ą═╬╗ĪŻ

2.2 2019─Ļ╔Ž░ļ─ĻŠ█ęꎮŽ┬ė╬▐r(n©«ng)─żąąśI(y©©)ķ_╣ż┬╩Ęų╬÷

łD10 ▐r(n©«ng)─żķ_╣ż┬╩ū▀ä▌łD

üĒį┤Ż║┬Ī▒Ŗ┘YėŹ

2019─Ļ╔Ž░ļ─Ļ▐r(n©«ng)─żķ_╣żĀŅørę╗░ŃŻ¼═¼▒╚ėą╦∙ĮĄĄ═ĪŻų„ę¬╩Ū▐r(n©«ng)─żŲ¾śI(y©©)«a(ch©Żn)─▄į÷╝ėŻ¼Ų¾śI(y©©)▒ŖČÓŻ¼ėåå╬Ęų┴„Ż¼Ų¾śI(y©©)ķ_╣ż£p╔┘ĪŻ1Īó2į┬Ę▌▐r(n©«ng)─żķ_╣żĄ═Ż¼ų„ę¬╩ŪĄž─ż╔·«a(ch©Żn)åóäė═ĒĪŻę╗░Ńį¬Ą®║¾Ąž─ż╔·«a(ch©Żn)ųØuåóäėŻ¼ė╔ė┌Į³Äū─Ļ┤║╣Ø(ji©”)║¾LLDPEārĖ±┤¾Ę∙Ž┬╗¼Ż¼Įø(j©®ng)õN╔╠╝░▐r(n©«ng)─żŲ¾śI(y©©)ā”éõ«a(ch©Żn)ŲĘ’L(f©źng)ļU▌^Ė▀Ż¼ā”éõęŌŽ“ĮĄĄ═Ż¼ų┬╩╣Į±─ĻĄž─ż╔·«a(ch©Żn)åóäė▌^═¼Ų┌Ų½═ĒŻ¼ķ_╣żĀŅør▌^═∙─ĻŽ┬ĮĄ├„’@ĪŻ3Īó4į┬Ę▌Ąž─żėåå╬╝»ųąŻ¼╔·«a(ch©Żn)▀_(d©ó)ĄĮĖ▀ĘÕŻ¼╔┘┴┐ėåå╬čė║¾ų┴5į┬Ę▌ĪŻ6į┬Ę▌ķ_╣ż▌^═∙─ĻŲ½Ė▀Ż¼ų„ę¬╩Ū┼’─żųąĖ▀Č╦«a(ch©Żn)ŲĘEVA╚š╣Ō─ż╝░PO─ż╠ßŪ░╔·«a(ch©Żn)Ż¼ęį▓┐Ęųųą┤¾ą═Ų¾śI(y©©)╔·«a(ch©Żn)×ķų„ĪŻ

2.3 2019─Ļ╔Ž░ļ─ĻŠ█ęꎮŽ┬ė╬╣▄▓─ąąśI(y©©)ķ_╣ż┬╩Ęų╬÷

łD11 2016-2019─Ļ╣▄▓─Ų¾śI(y©©)ķ_╣ż┬╩ū▀ä▌łD

üĒį┤Ż║┬Ī▒Ŗ┘YėŹ

2019─Ļ╔Ž░ļ─Ļć°ā╚(n©©i)╣▄▓─Ų¾śI(y©©)ŲĮŠ∙ķ_╣ż┬╩╝sį┌50%Ż¼═¼▒╚╠ß╔²18%ĪŻŲõųąŻ¼2į┬Ę▌┤║╣Ø(ji©”)Ų┌ķgŲ¾śI(y©©)ķ_╣ż┬╩ūŅĄ═Ż¼▓┐ĘųŲ¾śI(y©©)┤µį┌═Ż╣żĘ┼╝┘Ą─ĀŅørĪŻ┤║╣Ø(ji©”)▀^║¾Ż¼Ų¾śI(y©©)ķ_╣ż┬╩ų▓Į╠ß╔²Ż¼4į┬Ę▌▀_(d©ó)ĄĮūŅĖ▀Ż¼ķ_╣ż┬╩Į³70%ĪŻ┴Ē═ŌŻ¼ė╔ė┌Łh(hu©ón)▒ŻÖz▓ķŻ¼╣▄▓─Ų¾śI(y©©)ėåå╬Ęų╗»’@ų°Ż¼┤¾ą═╣▄▓─Ų¾śI(y©©)ėåå╬ĘĆ(w©¦n)▓Įį÷╝ėŻ¼Ą½ąĪą═╣▄▓─Ų¾śI(y©©)ėåå╬ĀŅørŪĘ╝čŻ¼ķ_╣żŠS│ųĄ═╬╗ĪŻŻ©ūóŻ║ęį╔Žķ_╣ż┬╩öĄ(sh©┤)ō■(j©┤)▀x╚Īśė▒Šęį┤¾ą═╣▄▓─Ų¾śI(y©©)×ķų„Ż®

Ą┌╚²š┬ 2019─Ļ╔Ž░ļ─ĻŠ█ęꎮ╩ął÷ārĖ±Ęų╬÷

łD12 2019─Ļ╔Ž░ļ─ĻŠ█ęꎮ╩ął÷ārĖ±ū▀ä▌łD

å╬╬╗Ż║į¬/ćŹ

üĒį┤Ż║┬Ī▒Ŗ┘YėŹ

╚ńłD╦∙╩ŠŻ¼2019─Ļ╔Ž░ļ─Ļć°ā╚(n©©i)Š█ęꎮ╩ął÷└^└m(x©┤)▓©äėŽ┬ĮĄ×ķų„ĪŻō■(j©┤)┬Ī▒Ŗ┘YėŹĮy(t©»ng)ėŗŻ¼ęį╚A¢|Ąžģ^(q©▒)Š█ęꎮārĖ±×ķ└²Ż¼Įžų╣2019─Ļ6į┬ĄūŻ¼Ą═ē║─ż┴ŽŠ∙ārį┌9245į¬/揯¼═¼▒╚ĮĄ16.65%Ż╗Ė▀ē║─ż┴ŽŠ∙ārį┌8785į¬/揯¼═¼▒╚ĮĄ11.04%Ż╗ŠĆąį─ż┴ŽŠ∙ārį┌8613į¬/揯¼═¼▒╚ĮĄ10.88%ĪŻš¹éĆ╔Ž░ļ─ĻüĒ┐┤Ż¼╬ęéāĘų╚²éĆļAČ╬üĒįö╝Ü(x©¼)╩ņų¬ę╗Ž┬Ż║

Ą┌ę╗ļAČ╬×ķ1-3į┬Ę▌Ą─┤║╣Ø(ji©”)Ū░║¾Ż¼┐é¾w│÷¼F(xi©żn)Ų½╚§š╩Äū▀ä▌ĪŻė╔ė┌┤║╣Ø(ji©”)īóų┴Ż¼Ž┬ė╬ÅS╝ęĻæ└m(x©┤)▀M(j©¼n)╚ļĘ┼╝┘─Ż╩ĮŻ¼ąĶŪ¾├µų¦ō╬ū„ė├ŲŻ▄øĪŻ╣Ø(ji©”)║¾ÜwüĒŻ¼Ž┬ė╬ąĶŪ¾Å═(f©┤)╣żŠÅ┬²Ż¼▒M╣▄į¬Ž³╣Ø(ji©”)║¾Ž┬ė╬ÅS╝ęķ_╣ż┬╩ėą╦∙╗ž╔²Ż¼Ą½ė├╣żČ╦┐┌╚į’@╩ŠĪ░ė├╣ż╗─Ī▒Ż¼╣żÅS┘Å┘IąĶŪ¾Ė·▀M(j©¼n)▓╗ūŃĪŻ Ī░ā╔═░ė═Ī▒Äņ┤µĘĮ├µŻ¼╣Ø(ji©”)║¾ā╔ė═Äņ┤µĘÕųĄ▀_(d©ó)ĄĮ113.5╚f揯¼═¼▒╚ū▀Ė▀11.27%Ż¼╩ął÷╣®æ¬(y©®ng)ē║┴”║▄┤¾Ż¼╣®ąĶļpĘĮ├¼Č▄═╗│÷ĪŻ

Ą┌Č■ļAČ╬×ķ3į┬Ąū4į┬│§Ż¼│÷¼F(xi©żn)┴╦ę╗▓©ąĪĘ∙┼╩╔²ąąŪķĪŻė╔ė┌ĮĄČÉš■▓▀ė░ĒæŻ¼┘Q(m©żo)ęū╔╠ę╗ĘĮ├µ×ķ┴╦═Ļ│╔ėŗäØ╚╬äš(w©┤)┴┐Ż¼┴Ēę╗ĘĮ├µĮĄČÉ║¾┤µį┌150į¬/ćŹū¾ėęĄ─žø▓ŅŻ¼╔╠╝ę▓┘ū„┐šķg┤¾Ż¼ėą└¹┐╔łDŻ¼╩ął÷Į╗═ČĘšć·│÷¼F(xi©żn)ĘeśOĪŻ

Ą┌╚²ļAČ╬×ķ▀M(j©¼n)╚ļ5į┬Ę▌ų«║¾Ż¼│÷¼F(xi©żn)┴╦ę╗▓©ė|ĄūĘ┤ÅŚĪŻ▀M(j©¼n)╚ļ5į┬Ę▌Ż¼╩▄╬Õę╗ąĪķL╝┘ė░ĒæŻ¼╣Ø(ji©”)║¾ÜwüĒ╩»╗»Äņ┤µ└█Äņ├„’@Ż¼▀_(d©ó)ĄĮ102╚f揯¼Łh(hu©ón)▒╚╣Ø(ji©”)Ū░ū▀Ė▀16.57%Ż¼╩»╗»Ų¾śI(y©©)╝Ŗ╝ŖŽ┬š{(di©żo)│÷ÅSārŻ¼LLDPE│÷ÅSārĖ±ę╗Č╚Ą°ų┴7750į¬/揥─ār╬╗ĪŻļSų°öU(ku©░)─▄čbų├═Č«a(ch©Żn)Ģrķg┤¾ÖC(j©®)┬╩čė▀tŻ¼ęį╝░ų„┴”1909║Ž╝sŠĆąįŲ┌žøĄ─ū▀Ė▀Ż¼╝ėų«¼F(xi©żn)žøārĖ±Ą═╬╗▀\ąąŻ¼╔╠╝ęĘĻĄ═┘Å┘IŻ¼Ž┬ė╬╣żÅS▀m┴┐éõžøŻ¼╩ął÷Ęšć·▐D(zhu©Żn)║├Ż¼ārĖ±│÷¼F(xi©żn)ė|ĄūĘ┤ÅŚĪŻĄ½╩ŪļSų°Š├╠®─▄į┤ą┬čbų├═Č«a(ch©Żn)Ż¼6į┬Ę▌ą┬«a(ch©Żn)ŲĘķ_╩╝═ČĘ┼╩ął÷õN╩█Ż¼╩ął÷╣®æ¬(y©®ng)ē║┴”į÷┤¾Ż¼Č°╩ął÷ąĶŪ¾ŪĘ╝čŻ¼╩ął÷ārĖ±į┘┤╬╗žÜw╚§ä▌ĪŻ

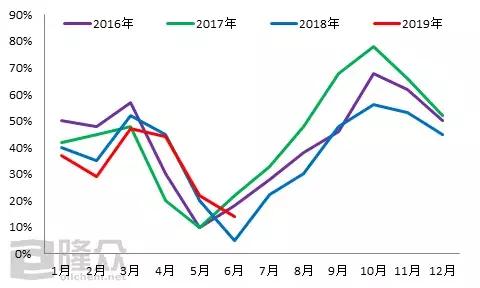

Ą┌╦─š┬ 2019─ĻŽ┬░ļ─ĻŠ█ęꎮ╩ął÷ŅA(y©┤)ėŗ

▒Ē2 2019─ĻŽ┬░ļ─Ļć°ā╚(n©©i)Š█ęꎮą┬į÷čbų├«a(ch©Żn)─▄Įy(t©»ng)ėŗ▒Ē

å╬╬╗:╚fćŹ

üĒį┤Ż║ ┬Ī▒Ŗ┘YėŹ

2019─Ļ╔Ž░ļ─Ļć°ā╚(n©©i)Š█ęꎮ╩ął÷└^└m(x©┤)▓©äėŽ┬ĮĄ×ķų„Ż¼Ųõųą╣®ąĶļpĘĮ├¼Č▄═╗│÷╩Ūų„ꬥ─Ž┬ąąįŁę“ĪŻ─Ū├┤2019─ĻŽ┬░ļ─ĻüĒ┐┤Ż¼╣®æ¬(y©®ng)ĘĮ├µŻ¼2019─ĻŽ┬░ļ─Ļą┬į÷«a(ch©Żn)─▄×ķšŃĮŁ╩»╗»Īóųą░▓┬ō(li©ón)╩ųęį╝░īÄŽ─īÜžSČ■Ų┌Ą╚Ż¼ą┬į÷«a(ch©Żn)─▄│¼▀^200╚fćŹ/─ĻŻ¼╣®æ¬(y©®ng)┴┐į÷╝ėĪŻąĶŪ¾ĘĮ├µŻ¼ę└┼f▒Ż│ųŲ½┐šŅA(y©┤)Ų┌ĪŻ2019─Ļ╩└ĮńĮø(j©®ng)Ø·(j©¼)║═ųąć°Įø(j©®ng)Ø·(j©¼)ļpļpŽ┬ĮĄŻ¼ąĶŪ¾Ę┼┬²Ż¼Ą½Ī░ĮŠ┼Ńy╩«Ī▒ąąŪķ╚į╚╗┐╔ęįŲ┌┤²Ż¼Ą┌╚²╝ŠČ╚Ž┬ė╬▐r(n©«ng)─żķ_╣ż┬╩╠ß╔²Ż¼┼’─żąĶŪ¾ķ_åóĪŻ┐é¾wüĒ┐┤Ż¼Š█ęꎮ╩ął÷Ž┬░ļ─Ļ▌^╔Ž░ļ─Ļ╩ął÷ąĶŪ¾▐D(zhu©Żn)║├Ż¼Ą½╣®ąĶ▓®▐─╚į╩Ū╩ął÷ū▀ä▌Ą─ųž³cĪŻŠ█ęꎮ╩ął÷ārĖ±ė╔ė┌╔Ž░ļ─ĻĄ─▀B└m(x©┤)Ž┬ĮĄŻ¼ŽÓ▌^ė┌═∙─ĻārĖ±ęč╠Äė┌Ą═╬╗Ż¼╔Ž░ļ─ĻŲĮŠ∙ārĖ±═¼▒╚Ą═11%-17%ū¾ėęĪŻŅA(y©┤)ėŗŠ█ęꎮŽ┬░ļ─Ļ╩ął÷į┌╣®ąĶ▓®▐─Ž┬ārĖ±Ģ■š╩Äū▀Ė▀×ķų„ĪŻ

ęį╔Ž╩ŪūŅą┬ęꎮārĖ±┘YėŹŻ¼Ė³ČÓęꎮārĖ±ą┼Žó▓ķįāŻ¼╗“ŽļļSĢr░č╬šūŅą┬ęꎮārĖ±ū▀ä▌Ż¼ęꎮ«a(ch©Żn)śI(y©©)äėæB(t©żi)Ż¼šł│ų└m(x©┤)ĻP(gu©Īn)ūó╠ņ┘nŠW(w©Żng)ąąŪķųąą─ĪŻ