(文章來源:新京報 ——跨界“掘金”!小龍蝦面膜、大白兔香水賣得好嗎?)。

各大品牌跨界化妝品行業“掘金”

最近兩年里,多家與化妝品行業毫不沾邊的傳統品牌頻頻進軍美妝界,推出“挑戰腦洞”的系列單品。國內化妝品市場的發展態勢很好,吸引了各大品牌前來跨界“掘金”。比如服裝范圍的Zara、lululemon、森馬,食品領域的娃哈哈、周黑鴨、大白兔、德克士、瀘州老窖、可口可樂等,甚至就連以痔瘡膏起家的馬應龍,都推出了一組包含三個色號的限量口紅。

這些有著“跨界”、“聯名”標簽的產品往往自帶流量,一經推出就能在社交媒體上引爆一時話題。然而,這些跨界化妝品究竟是開拓長線市場,還是僅僅在制造流量噱頭呢?

1、粉絲經濟下的美妝跨界,就要“意想不到”

目前,國際化妝品行業最主流的三種跨界類型為“品牌×品牌”、“品牌×IP”和“品牌×藝術設計(名人或明星)”。并且越是“意想不到”的跨界,越能收獲網絡關注度與品牌新客。

其中,“品牌×品牌”的跨界一般是由兩個強大的時尚品牌合作推出一個或幾個系列產品,借助雙方在各自專業領域的口碑、渠道,來擴大影響力,研究新客群。過去兩三年里,如“L‘OREAL×BALMAIN”、“Estee Lauder×Victoria Beckham”等化妝品巨頭與大牌的聯名合作款,都曾引發過一時話題與追捧。國內近段時間興起的“國潮跨界”實際上也是沿襲這種方式。

品牌×IP”的跨界指的則是化妝品與文化類IP——如電影、電視劇、博物館進行合作推出的系列產品,在提升雙方影響力的同時,創造更好的經濟效益。比如,今年年初URBAN DECAY聯名熱點美劇《權力的游戲》、SEPHORA聯名漫威人物形象等,這些聯名款產品本身新意不大,但有粉絲加持,不愁銷路。

而“品牌×藝術設計(名人或明星)”一部分是由時尚品牌主導,藝術家或是明星參與設計中,發揮自身能量為產品系列服務,比如“L‘OREAL×李宇春”限量款唇膏。這類合作中的時尚品牌,對待彩妝類產品的品位、品質要求較高。比如,去年年底ZARA與英國知名的彩妝師Pat McGrath聯合推出唇膏,Pat McGrath在合作中的角色是“創意貢獻者”,將該品牌2018秋冬系列的風格創意融合在專業彩妝產品中。

還有一些明星或藝術家們會將自身的影響力最大化應用,從而產生一些“個人品牌”。比如這一年多火爆世界的品牌 Fenty Beauty就是時尚明星蕾哈娜(Rihanna)的個人品牌,由法國奢侈品巨頭LVMH投資孵化的。此外,Lady Gaga在7月15日剛剛上線個人品牌Haus Laboratories,選擇的跨界合作伙伴則是亞馬遜,據悉這是目前首個在亞馬遜上獨家推出和銷售的主要美容品牌。這類合作較為契合近兩年深受社交媒體與“粉絲經濟”影響美妝行業。

2、預測2022年國內化妝品市場規模達4446億

美妝界“花樣頻出”也與今年化妝品行業逆勢增加有關。國家統計局最新披露的經濟運行數據顯示,2019年6月中國社會消費品零售總額為33878億元,同比增長9.8%,創造了2018年4月以來的最高增速。2019年上半年,中國社會消費品零售總額達到195210億元,同比名義增長8.4%(扣除價格因素實際增長6.7%,以下除特殊說明外均為名義增長)。

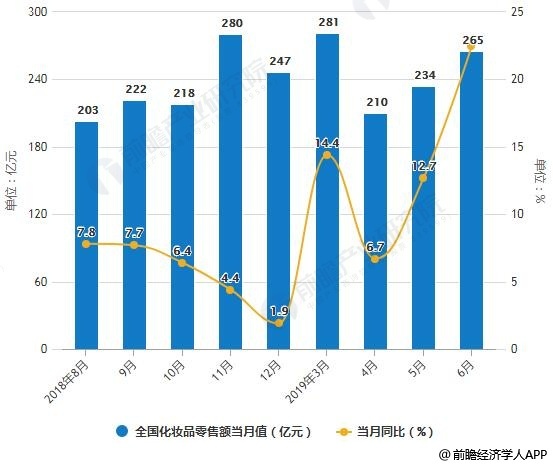

從化妝品零售情況來看:據前瞻產業研發院發布的《中國化妝品行業市場需求預計與投資戰略規劃分析報告》統計數據顯示,2018年全年全國化妝品零售額達到了2619億元,同比增長9.6%,大于同期社會消費品零售總額增速0.6個百分點。截止至2019年6月全國化妝品零售額為265億元,同比增長22.5%。累計方面,2019年上半年全國化妝品零售額達到1462億元,與去年同期相比增長13.2%。

2018-2019年6月全國化妝品零售額統計及增長情況

數據來源:前瞻產業研究院整理

中國貿促會研究院國際貿易研究部主任趙萍分析稱,化妝品消費近來的蓬勃態勢正說明,在現階段消費結構升級的大形勢下,人們獲得的消費滿足,將不單停留在商品的使用價值上,所以,將來對“美”的支出在日常消費中所占的份額更大,增速也更快。市場研究機構智研咨詢也指出,時下消費紅利的顯現,將帶動化妝品核心消費人群及消費需求總量的增加。他們預期,到2022年國內化妝品市場的規模將會達到4446億元。而化妝品消費的持續向好、獲利預期高,將驅使更多的企業、品牌爭先涌入此市場參與競爭。

同時,行業研究也指出,時下我國化妝品行業雖然消費人群龐大,但人均消費卻遠低于國際水平。經過與發達國家比較可知,未來化妝品市場的消化能力有望增大,行業高成長窗口或已開啟。據Euromonitor統計可知,2017年國內“化妝品人口”位居全球第二,約4億僅次于美國;但人均消費量卻較低——人均化妝品消費約38.5美元,遠低于歐美發達國家的人均消費220美元以上的水平。其中彩妝的差距最大,人均消費僅為歐美人均的9%,未來市場提升的空間也最大。據相關機構數據預測,未來五年內,彩妝市場有望可維持12%的復合增速快速增長,到2023年我國彩妝行業市場規模將突破650億元。

2012-2017年中國彩妝行業市場規模統計及增長情況

數據來源:前瞻產業研究院整理

2018-2023年中國彩妝行業市場規模統計情況及預測

數據來源:前瞻產業研究院整理

3、千禧一代是“腦洞跨界”化妝品的主要消費者

最近,天貓聯手上海的兩家國貨品牌——老字號小楊生煎和新銳品牌稚優泉“跨界聯名”,推出了小龍蝦唇釉和生煎包面膜。消息一出,迅速上了微博熱搜,評論區網友紛紛開腦洞:“搭配香油和醋,敷起來會更有感覺”,“晚上餓了敷一片,等于吃了一籠生煎。”據監測數據顯示,小龍蝦唇釉一天就賣了2萬件。稚優泉品牌經理Jane認為,此次“聯名款”發售能獲得如此效果,主要是通過聯名成為“國潮品牌”,令內核發生改變。

CBNData通過大數據監測也發現,時下消費者對聯合跨界相關產品的關注度持續提升,線上相關消費呈爆發式增長, 90后和95后的年輕人成為跨界商品的主要消費者,人數占比達五成以上。另外,美妝跨界品牌數量日趨增加,消費人數和金額都出現了加快成長的態勢。超過七成的美妝跨界合作款消費者是品牌新客,可見跨界合作有助于品牌拉新。同時,品牌老客美妝購買力更強,從跨界合作款新老客在美妝類目的人均年消費金額看,老客的消費能力是新客的1.54倍,其購買力明顯高于新客。據天貓“國潮來了”團隊負責人錦雀透露,這兩年該平臺牽線國貨品牌,跨界開發腦洞類化妝品新品,往往能幫助品牌獲得高速增長和新客的沉淀。

CBNData首席數據洞察官陳湛也認為,與過往客群相比,以90后為代表的“年輕一代”更有版權意識、尊重原創,愿意為“體驗” 和“品質”買單。這樣一個更成熟的消費者市場實際上為中國商業品質升級和原創品牌的成長提供了難得的契機,也帶動了時下“顏值經濟”的騰飛、變革。

4、只為噱頭,口碑與體驗也會遭遇“滑鐵盧”

多年來,化妝品市場中各類別新品層出不窮。除了“腦洞跨界”,時尚行業內也有不少企業、品牌積極參與到這一市場中。上海良棲品牌管理有限公司總經理程偉雄指出,如今很多生活方式類企業、品牌都講求要建立生態與社區。“跨界就是無界”,未來各種時尚關聯單品間互動合作將會越來越多,這種發展也符合生活方式品類“再衍生趨勢”的需求。

而化妝品特別是美妝類產品屬于高頻快消品,具備相對單價較低、重復購買率高的特點,且它們的銷售渠道與大多數消費類產品的銷售渠道重合率較高,將其用來業務補充項納入到產品體系中,有利于企業獲得新的利潤增長點。

不過,他也指出,已有強勢主業的企業和相對穩定市場方向的品牌都不愿推進衍生出全系列、全品類的化妝品產品,比如服裝領域的輕奢品牌大多數都只會開發一些關聯單品,如香水之類。因為在實際的生產、銷售步驟中,這類企業開發化妝品既不具備后臺研發優勢,又著實沒有那么大的市場空間,大舉涉足的投入產出,后續收益空間很難預測。

對于那些原本與化妝品行業并不沾邊的傳統品牌跨界,行業人士認為,在社交網絡時代,這或許是令老品牌接近年輕人、煥發青春的一條捷徑;但也有人指出,這些企業這兩年加入到“聯名大軍”,或許能起到品牌營銷或是補足主業效用,但切忌因而忽略主業,得不償失。就當前來看,這些化妝品雖然贏在噱頭,但用戶體驗存在欠缺,這也是目前更多消費者對它們“躊躇不前”的重要因素。比如,大白兔與氣味圖書館推出的香水,營銷效果十分成功,但是產品體驗和口碑上卻遭遇“滑鐵盧”,微博上有不少用戶頗有微詞。

5、進軍“快美妝”?ZARA推12款口紅

涉足生產銷售全鏈,將化妝品市場視為新業績增長點

2018年12月5日,快時尚巨頭ZARA正式上線唇膏系列,該系列以英國彩妝師Pat McGrath為ZARA 2018秋冬系列廣告大片設計的妝容為基礎,在洛杉磯設計、法國制造,共有12款高飽和度的啞光口紅、8款啞光唇釉,包含三支紅色口紅的套裝以及一款限量版禮盒,價格從7.95歐元至19.95歐元不等,全球發售,但僅限網店出售。另外,除了單支販售之外,ZARA還推出了Ultimatte套裝組,一組中有一種唇膏以及配套的唇筆組合。

快時尚集團著力美妝市場,被業內人士認為是對其服裝業務的有效補充。就以ZARA的母公司Inditex集團為例,Inditex旗下的其他品牌實際上有不少都早于ZARA推出了各種化妝品,還試圖塑造一個“快美妝”的概念:譬如Bershka也曾于2017年推出過美妝副線Beauty by Bershka,據說光產品數量就達到了一百多款,并按照臉部、眉毛、唇部、眼睛、指甲、身體和香水共7個維度劃分品類,售價跨度在2歐元-15歐元之間;Stradivarius旗下設有專門彩妝線。

■美妝博主評價:質感偏向霧面釉感,攻擊性小,不挑皮膚,適合日常妝容。缺點就是靈感源自ZARA秋冬服飾,色調偏暗,與夏季清新風尚有些違和。

6、森馬加賣化妝品,向年輕一代示好

僅涉足前端銷售,以“賣化妝品”補充生態、獲得利潤

6月25日,浙江森馬服飾股份有限公司(后簡稱“森馬集團”)發布公告稱,正修改公司章程,在經營規模中增加化妝品銷售業務。公告顯示,在公司發展戰略的框架下,為了更好滿足消費者隨著生活方式變遷而新增的對品牌護膚護理以及美妝產品的需求,向消費者提供更全面的解決方式,森馬擬在原有經營領域基礎上,新增“化妝品銷售”業務。

業內人士分析認為,森馬“加賣化妝品”的新動作更多的是為向年輕一代消費者“示好”,以及和服裝配搭,豐富其服裝消費生態社區中的產品種類。但“賣化妝品”并不意味著這家公司會做出全品類的產品。服裝行業與美妝行業的銷售渠道較為相近,但生產、開發環節的重合度實在是不高。目前森馬已有強勢的、呈現多品牌態勢的服裝主業,時下涉足化妝品銷售,主次將依然分明,美妝短期內不可能逾越服裝主業。

■服裝設計師評價:一些專業化妝品本來就是剛性需求,為了可以便利消費者,早晚也要涉足這一塊,如今“趕潮流”加碼此業務并不奇怪。

7、“大白兔”的快樂童年,3秒鐘搶空

以擴大知名度、影響力為主要目的跨界聯名

5月23日,氣味圖書館與大白兔聯名的——大白兔奶糖味“快樂童年香氛”系列產品正式發售。開售僅十分鐘,售出14000+件,限量610份的香氛禮包,3秒即被搶空。

市場營銷人士認為,相比其推出的產品,“大白兔×氣味圖書館”的這次合作更多地體現了跨界營銷與社交媒體傳播優勢結合后的驚人效力。

天貓復盤這次合作的過程時發現,早在產品上線之前,微博話題#大白兔香水#,單日熱度破2.5億,彭昱暢、袁婭維、周潔瓊、袁姍姍、朱星杰等一眾明星也參與到微博話題討論。另外,這些話題的焦點也在“喚醒人們對國民品牌的關注”與呼應即未來臨的兒童節的“喚醒孩子氣”這兩大主題上,果然引起了多方關注和討論,這些都是氣味圖書館與大白兔的合作最終能夠斬獲驚人銷售數據的先決條件。

■微博網友評價:童年情懷是有了,但是品質“一言難盡”。使用后聞起來仿佛在冰激凌和牛奶里浸泡了一樣,不夠日常,只能“買來玩玩”。

8、流行天后創美妝品牌,全球銷售破5億歐元

粉絲經濟下,名人、博主、藝術家推出的新類型品牌

Fenty Beauty創立不足三年,已經成為了全球最受熱捧的年輕彩妝品牌。這個品牌由全球流行天后蕾哈娜創立,獲奢侈品集團LVMH投資,身集大牌、名人、流量這三大“粉絲濾鏡”。據悉,第一個財年該品牌在全球銷售就突破5億歐元,被業內譽為是攪動全球美妝行業市場的“鲇魚”。

近日Fenty Beauty還在新浪微博開設官方賬號,被時尚媒體解讀為是“品牌為正式進入中國市場進行預熱”。目前該微博共發過5條消息,最新的一條消息透露今年9月FentyBeauty將在中國香港與澳門兩地的DFS環球免稅店、夏菲尼高百貨公司、絲芙蘭門店等正式出售。至于內地市場何時上市,尚未披露。該賬號目前唯一關注的微博賬號是小紅書,業內人士預測,該品牌產品未來有可能會進駐小紅書平臺進行發售。

■美妝達人評價:最早推出的粉底液就有40個色號,十分專業。但通過代購買了幾款人氣最高的眼影盤,試妝后卻有點想哭,色調太張揚,不適合東方女孩子日常使用。