2020ÄźµÄÄ_²½Ō½ķŌ½½üĮĖ£¬»ŲĻė¼“¢ß^Č„µÄ2019ÄźŅŗ»ÆāŹŠö£¬Ż^2018ÄźĻą±ČĖĘŗõÉŁĮĖÄĒĆ“Ņ»ücó@ŠÄÓĘĒ£¬ s¶ąĮĖŅ»·Ö³Į·£¬²æ·Örég¶ĪÅcČ„Äź×߯Ļąć££¬µ«Ņ²»ł±¾ķŖĮĖ¼¾¹ŠŌ׻ƵÄ×ŌČ»ŅĀÉ”£

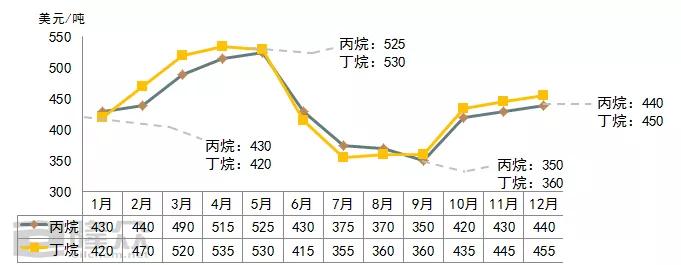

D1 2019ÄźŅŗ»Æārøń×߯

ķŌ“£ŗĀ”±ŁYÓ

±¾Äź¶Č£¬ųČŅŗ»Æārøńøßüc³öÄæĒ°5ŌĀ·Ż£¬“ŗ¼¾éųČø÷“óS÷½yzŠŽĘŚ£¬²æ·ÖS¼ŅzŠŽ£¬¹©ŖĮææsp£¬Ö§ĪŠŠĒé×߯ŌĶ¦”£µĶrøńüct³öÄæĒ°÷½yĻūŗĵ¼¾7ŌĀ·Ż£¬ŠčĒó²»ņŹĒŅÖÖĘŹŠö·“µÄÖ÷ŅŖŅņĖŲ£¬¶ųµĶrßMæŚāµÄ_ō”¢ųėHŌÓĶŅŌ¼°ųėH¬FŲėpėp×߯ʫČõµČŅņĖŲ¦ÓŚŅŗ»ÆāŹŠöŅ²ŹĒĶĻĄŪ”£

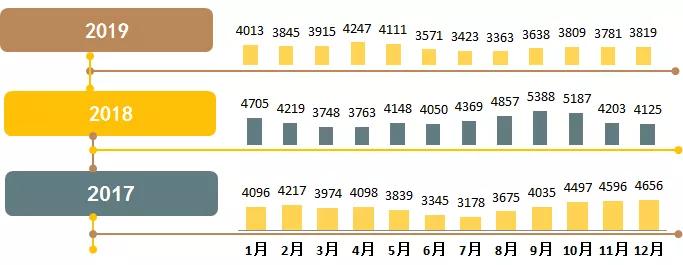

D2 2017-2019Äźrøń×߯׻Æ

ĪĪ»£ŗŌŖ/

ķŌ“£ŗĀ”±ŁYÓ

ÓÉDŅņ“ĖæÉŅ£¬2019ÄźŅŗ»ÆāŹŠöÕ{ÕūŻ^Š”£¬røńéLĘŚĢÓŚµĶĪ»Õ{Õū”£žĀ”±ŁYÓ½yÓ£¬2019ÄźŅŗ»ÆāÄź¶Č¾łré3792ŌŖ/£¬Ķ¬±ČĻĀÕ{602ŌŖ/£¬ĻĀµų·ł¶Č14%£¬Ż^2017Äźrøń²ī®²»“ó£¬ĻĀµų·ł¶Čé5%”£

D3 2019ÄźŅŗ»Æārøń£Ø ·ÖµŲ ^£©

ĪĪ»£ŗŌŖ/

ķŌ“£ŗĀ”±ŁYÓ

2019Äź£¬ŌŚĄūæÕĀžµÄ“ó±³¾°ĻĀ£¬ø÷ĘóIÉõÖĮŹĒæēµŲ ^égÉĻŃŻrøń“󚣬³żĮĖ×ŌÉķ¹©ŠčĆęµÄ×»ÆĶā£¬ųėHŌÓĶ·łÕšŹ£¬ÓČĘäŹĒŌŚ9ŌĀÖŠŃ®£¬É³ĢŲŹÆÓĶŌOŹ©Óöµ½Ź®Äźķzui“óŅuō£¬WTIŗĶ²¼ĢŲŌÓĶĘŚŲrøńĖłŅŌĻĀ30½üŠ©Äźķzui“óĪČÕ·“·ł¶Č£¬ß@Ņ»ŹĀ¼ž½oųČŅŗ»ÆāŹŠö§ķŻ^“óÕšÓ”£

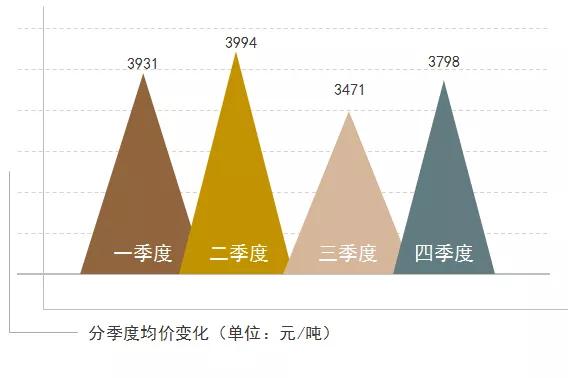

D3 2019ÄźŅŗ»Æārøń£Ø ·Ö¼¾¶Č£©

ķŌ“£ŗĀ”±ŁYÓ

±¾Äź¶ČųČŅŗ»ÆāŹŠö¼¾¹ŠŌ×»ÆŻ^éĆ÷ļ@£¬µ¼¾ŗܵ£¬Ķś¼¾±ķ¬Ft±ČŻ^ŌĶ¦”£Ļļ¾éŅŗ»Æā÷½yŠčĒóµ¼¾£¬ŠčĒó¶ĖĻū»Æ¾Āż£¬¾Ö²ærøńµųĘĘČżĒ§“óźP²¢Ė¢ŠĀÉÄźķµĶüc£»ėSÖų”°½š¾ÅćyŹ®”±µÄķÅR£¬Ņŗ»ÆārøńŌŚŌėA¶Ī±»ĶĘÉĻŅ»øß¶Č£¬¶ųßMČė¶¬¼¾ŗó£¬ÄĻ±±ŹŠöŠčĒó²»Ņ»£¬×߯tļ@Ź¾³öÄĻ±±ČõµÄBŻ”£

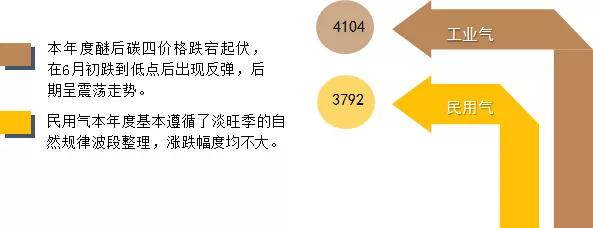

D4 ĆńÓĆāÅc¹¤Iā

ĪĪ»£ŗ ŌŖ/

ķŌ“£ŗĀ”±ŁYÓ

D5 ÄĻ±±·½ŹŠö¦±Č

ĪĪ»£ŗ ŌŖ/

ķŌ“£ŗĀ”±ŁYÓ

½üÄźėSÖųø÷ĘóIŁYŌ“×ŌÓĆĮæ¼Ó£¬µŲ ^égŁYŌ“Į÷ĶØĮæpÉŁ£¬÷½y±±āÄĻĻĀµÄĢ×Ā·ŌēŅѱ»“ņĘĘ£¬ĖłŅŌ®Ē°ÄĻ±±·½ŹŠörøń ^e²¢²»“ó£¬ÄĻ·½ŹŠöŹÜ“óĮæßMæŚāµÄ_ōŌŚ²æ·Örég¶ĪµĶrøńÓŚ±±·½ŹŠö£¬¶ųŌŚ¶¬¼¾£¬ŠčĒó·Ó^Ö§ĪŠŠĒé×߯ŅŖÓŚ±±·½”£

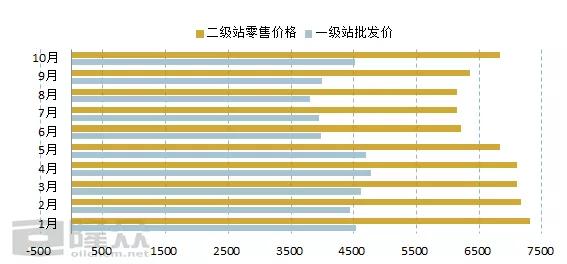

D6

Ņ»”¢¶ž¼Õ¾¦±Č

ķŌ“£ŗĀ”±ŁYÓ

ÄźČŅ»¼Õ¾Åś°lrøń×߯ÅcųČ³öSr×߯»ł±¾Ļą·ū”£ŌŚ4ŌĀ·ŻŅņŹŠöÖ÷Į÷røńÉĻÕ{§ÖĀŅ»¼Õ¾ĄūĻ÷p£¬Ź£ÓąrégŅŗ»ÆāŅ»¼Õ¾µÄĄū¾łŌŚ500ŌŖ/ŅŌÉĻ£»¶ųŹŠöÖ÷Į÷røńµÄ׻Ʀ¶ž¼Õ¾ĮćŹŪrøńµÄtÓ°ķŻ^Š””£

D7 CP

ķŌ“£ŗĀ”±ŁYÓ

2019ÄźCPrøń·łÕšŹ£¬Ņ»¼¾¶Črøń³Ź³ÖĄm·“µÄŚ Ż£¬qŻŃÓĄmÖĮ5ŌĀ·Ż²¢ß_µ½ÄźČøßüc£¬ųėHÓĶr·“”¢ßh|ŅŌ¼°|ÄĻµŲ ^ŠčĒóĮ¼ŗĆ¾łŹĒÖ§Ī£»µ«ėSÖųµ¼¾ŠčĒóµÄæsp£¬ÖĮ9ŌĀ·ŻrøńµųÖĮğȵĶüc£¬±ūĶéé350ĆĄŌŖ/£¬ÅcÄźČøßücrøń²ī¾ąß_175ĆĄŌŖ/”£

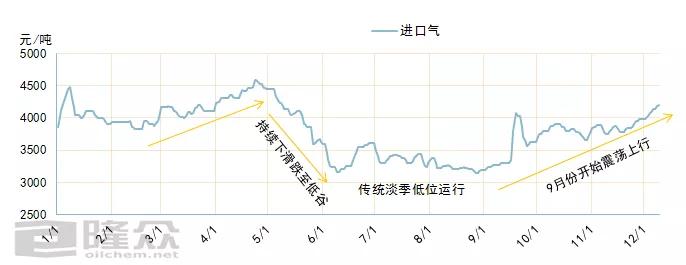

D8 ßMæŚā

ķŌ“£ŗĀ”±ŁYÓ

½üŠ©Äźķ£¬ĪŅųŅŗ»ÆāßMæŚĮæ²»ąÉżøߣ¬“óĮæµÄßMæŚµ½øŪŌŚ³ÖĄm_ōų®aŹŠöµÄĶ¬r£¬ŁYŌ“äNŹŪėy¶Č¼Ó£¬Ęärøń×߯Ņ²ŹÜµĶś¼¾µÄÓ°ķŻ^éĆ÷ļ@£¬Åcų®aāŠŠĒ黳±¾ĻąĶ¬”£

2019Äź£¬ĪŅųŅŗ»ÆāŹŠöæ“ĖĘĒ嵵ı³ŗóŅ²°µ²ŲÖų²Ø£¬¹©Šč³ÖĄmŌöéL£¬røńæģµųĀżq£¬Ö÷ŅŖ½ IĘóIĶ黳»ÆźĄmĶ¶®a”¢±ūĶéĆäķÄæ®aÄÜU£¬ŌĮĻŁYŌ“ø ¼¤ĮŅ£»ŗćĮ¦»ÆķÄæČ«ß^³Ģ“ņĶØŅŗ»Æā®aĮæŌö“󣬮µŲŁYŌ“æģĖŁÅņĆĒŅĮ÷ĻņŃŲŗ£ø÷µŲ£¬¬FÓŠŹŠöøń¾ÖŌŁ“Ī±»“ņĘĘ£»ĻūŁM¶øÄøļ”¢h±£šĀŌĢįÉżµČ²»Ķ¬ĻµĮŠŅņĖŲÓ°ķĻĀ£¬ĪŅųŅŗ»ÆāŹŠöŌŚCÓöŗĶĢōšÖŠķʵZĒ°ŠŠ”£2020ÄźĪŅųŅŗ»ÆāŹŠöŌŌõĆ“ŃŻĄ[£æŠĀ½ś±³¾°ĻĀÓÖžĆęÅRŹ²Ć“×¾Ö£æĪŅ¢Ą^ĄmøśßM”£