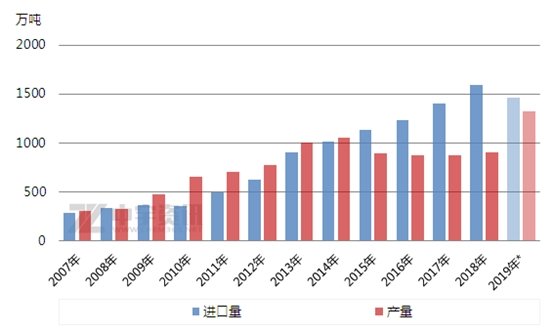

2019─Ļ1-10į┬╬ęć°PX▀M┐┌┴┐1247.4╚f揯¼▌^╔Ž─Ļ═¼Ų┌Ž┬ĮĄ54.5╚fćŹ(-4.2%)Ż¼═Ų£y╚½─Ļ▀M┐┌┴┐į┌1460╚fćŹū¾ėęŻ¼2007─ĻęįüĒ╬ęć°PX╚½─Ļ▀M┐┌┴┐▌^╔Ž─Ļ╩ū┤╬Ž┬ĮĄĪŻĪŻ

2019─Ļ╩Ū╬ęć°¤Æ╗»ę╗¾w╗»═Č╚ļ╔·«a(ch©Żn)Ą─Ą┌ę╗─ĻŻ¼║Ń┴”╩»╗»450╚fćŹ/─ĻĪó▀|Ļ¢╩»╗»30╚fćŹ/─Ļ(öU─▄)Īó║ļØÖ╩»╗»60╚fćŹ/─ĻĪó║Ż─Ž¤Æ╗»100╚fćŹ/─Ļ╣▓ėŗ640╚fćŹ/─ĻP(gu©Īn)Xą┬«a(ch©Żn)─▄═ČĘ┼Ż¼šŃĮŁ╩»╗»200╚fćŹ/─ĻP(gu©Īn)X┤¾ÖC┬╩12į┬ųąč«ū¾ėę│÷┴ŽŻ¼╚¶šŃĮŁ╩»╗»PXĒś└¹═Č╚ļ╔·«a(ch©Żn)Ż¼ätĮ±─Ļ╬ęć°PX«a(ch©Żn)─▄▌^╔Ž─Ļį÷╝ė840╚fćŹ/─Ļ(+60.3%)ĪŻ┴Ē═Ō║Ńę▌╬─╚R150╚fćŹ/─ĻP(gu©Īn)Xą┬«a(ch©Żn)─▄═ČĘ┼ų«║¾╔·«a(ch©Żn)õN╩█Ą─PXų▒Įė┤¼▀\╣®æ¬ć°ā╚(n©©i)Ż¼Ą╚ė┌ūāŽÓį÷╝ėć°ā╚(n©©i)PX╣®æ¬┴┐ĪŻŠC║ŽüĒ┐┤2019─Ļ╬ęć°PXą┬į÷«a(ch©Żn)┴┐īŹļHį÷╝ė┴╦840╚fćŹ/─Ļ(ć°«a(ch©Żn))+150╚fćŹ/─Ļ(╬─╚R)Ż¼ć°ā╚(n©©i)PX╣®æ¬Č╦▒¼░l(f©Ī)Ż¼öDē║┴╦╚šĒnĄ╚▀M┐┌PXžøį┤Ą─╩ął÷Ę▌Ņ~Ż¼╬ęć°▀M┐┌PXöĄ(sh©┤)┴┐ķ_╩╝Ž┬╗¼ĪŻ

ųąėŅ┘YėŹĮy(t©»ng)ėŗ2019-2022─Ļć°ā╚(n©©i)ą┬Į©ĪóĖ─öUĮ©Ą─PXĒŚ─┐13éĆŻ¼╔µ╝░ą┬į÷PX«a(ch©Żn)─▄3280╚fćŹ/─ĻŻ¼┴Ēėą6éĆöMĮ©ĒŚ─┐╣▓ėŗ700╚fćŹ/─ĻP(gu©Īn)X¤o═Č╚ļ╔·«a(ch©Żn)ų▄Ų┌▒ĒĪŻ2020-2021─Ļ╬ęć°PXīó└^└m(x©┤)»é┐±öU─▄Ż¼PX«a(ch©Żn)─▄▀^╩ŻŻ¼PX┤¾ÖC┬╩ųžÅ═2012-2014─ĻP(gu©Īn)TA»é┐±öU─▄Ą─└Ž┬ĘŻ¼ųąėŅ┘YėŹŅAŲ┌2021-2022─Ļ╬ęć°PX▀M┐┌┴┐īóĮĄų┴100╚fćŹęįā╚(n©©i)Ż¼ę╗╚ńĮ³─ĻP(gu©Īn)TAī”═Ōę└┤µČ╚▓╗ē“2%ĪŻ╬┤üĒōĒėą«a(ch©Żn)śI(y©©)µ£┼õ╠ūčbų├Ą─ÅS╝ę│╔▒ŠĖéĀÄā×(y©Łu)ä▌├„’@Ż¼─┐Ū░╬ęć°PXų„ę¬▀M┐┌ć°╩ŪĒnć°Īó╚š▒ŠŻ¼ųąėŅ┘YėŹ═Ų£yī├Ģrīóėą▒╚▌^ČÓĄ─└Ž┼fąĪą═╚šĒnPXÅS╝ę▒╗╩ął÷╠į╠ŁŻ¼ę╗╚ń«ö─Ļ┤¾ĻæPTA»é┐±öU─▄▒ŲŲ╚▓┐Ęų╚šĒn╝░┼_×│Ą╚└Ž┼fčbų├ė└Š├ĻP(gu©Īn)═Żę╗śėĪŻ

2019─ĻP(gu©Īn)X ACPšä┼ą▀_│╔┤╬öĄ(sh©┤)āH3┤╬Ż¼╩ŪĮ³4─Ļā╚(n©©i)┤╬öĄ(sh©┤)zui╔┘Ą─ę╗─ĻŻ¼į┌║Ļė^┤¾Łh(hu©ón)Š│▓╗╝č╝░PX»é┐±öU─▄Ą─Ū░╠ßų«Ž┬Ż¼PX┘I╝ę¤oęŌĮė╩▄PXĖ▀ārł¾ārŻ¼Č°╔·«a(ch©Żn)╠ØōpĄ─PX┘u╝ęätå╬ĘĮ├µłį│ų▌^Ė▀ł¾ārŻ¼┘I┘uļpĘĮārĖ±ĘųŲń▌^┤¾Ż¼šä┼ą▀_│╔Ą─┐╔─▄ąįįĮüĒįĮĄ═ĪŻųąėŅ┘YėŹšJ×ķ╬┤üĒ╚²─Ļć°ā╚(n©©i)PX»é┐±öU─▄Ż¼«a(ch©Żn)─▄▀^╩ŻŅAŲ┌ų«Ž┬Ż¼PX ACPęčų¬Ą─ęŌ┴x╚šęµĄŁ╗»Ż¼║¾Ų┌╩ął÷┐╔─▄╠į╠ŁĄ¶įōČ©ārÖCųŲĪŻ

Ż©╬─š┬üĒį┤Ż║ųąėŅ┘YėŹŻ®